Финансовые инструменты и безопасность

Уже с 6-7 лет ребенок может пользоваться банковской картой, привязанной к счету родителей. А с 14 лет – иметь свою. Опыт использования банковской карты необходим, чтобы научиться обращаться с деньгами: ведь большая часть расчетов сегодня происходит безналичным образом. Для своего спокойствия вы можете установить для карты ребенка дневной лимит оплаты покупок и снятия наличных в банкоматах.

До того, как в руки ребенка попадет банковская карта и гаджеты, важно предупредить его о связанных с ними опасностях. Ребенок должен понимать, что с карты, как и из кошелька, можно украсть деньги, поэтому нельзя оставлять карту без присмотра или отдавать другим, сообщать кому-то платежную информацию или коды из банковских приложений. Предупредите ребенка о компьютерных вирусах, краже платежных данных – в том числе через соцсети, вымогательствах под видом штрафов или просьб о помощи, навязывании платных услуг (смс за просмотр контента, покупки в играх) и методах социальной инженерии

Дети еще в школе привыкают отвечать на вопросы взрослых, поэтому излишне откровенны, когда в сети или по телефону у них начинают узнавать адрес, данные о родителях и платежную информацию. Объясните, к чему это может привести, и не ругайте, если инцидент уже произошел. Так вы сможете не создавать ненужный стресс из-за денег и сохранить доверительные отношения в финансовых вопросах

Предупредите ребенка о компьютерных вирусах, краже платежных данных – в том числе через соцсети, вымогательствах под видом штрафов или просьб о помощи, навязывании платных услуг (смс за просмотр контента, покупки в играх) и методах социальной инженерии. Дети еще в школе привыкают отвечать на вопросы взрослых, поэтому излишне откровенны, когда в сети или по телефону у них начинают узнавать адрес, данные о родителях и платежную информацию. Объясните, к чему это может привести, и не ругайте, если инцидент уже произошел. Так вы сможете не создавать ненужный стресс из-за денег и сохранить доверительные отношения в финансовых вопросах.

Вопросы о карманных деньгах

С какого возраста выдавать ребёнку карманные деньги?

Гражданский кодекс позволяет детям с 6 лет совершать мелкие финансовые сделки. К ним относятся покупки на небольшие суммы, каждодневные траты: купить хлеб и молоко, например. К этому возрасту дети уже стараются быть самостоятельнее: оплачивают проезд под присмотром родителей или покупают продукты. Дошкольникам можно выдавать небольшие суммы. Не стоит забывать, что практически все дети старше 6 лет посещают всевозможные секции и кружки – все может случиться, ребенку понадобятся деньги на дорогу.

В каком количестве давать ребёнку деньги?

Размер суммы карманных денег, в первую очередь, зависит от доходов и расходов семьи. Будет разумно поинтересоваться у других родителей, сколько денег они дают детям. Важен баланс, чтобы ребёнок не чувствовал себя обделённым и не казался неуместно богатым на фоне других ребят. Как правило, чем старше дитя, тем больше карманных денег оно получает. Вместе с тем увеличивается и его ответственность за распоряжение полученными средствами.

Платить ли детям за помощь по дому?

Лучше не монетизировать работу по дому, это общее семейное дело, каждый делает понемногу. Не платите ребёнку за его обязанности: хорошие отметки, домашние задания, порядок в комнате, помощь родителям. Лучше оставить деньги на случай экстраординарных задач: настройка компьютера у бабушки или покраска забора на даче.

Стоит ли контролировать детские траты?

Контроль должен быть ненавязчивым и не превращаться в слежку. В конце концов, это уже деньги ребёнка, а не родителей. Доверие родителей и ответственность ребёнка одинаково важны в вопросе карманных денег. Существуют финансовые инструменты, которые позволят родителям контролировать расходы ребёнка, а чадо научат быть ответственнее. Родители могут привязать карту ребёнка к своему счёту и установить на ней лимит. Картой малыш будет распоряжаться самостоятельно, а родители увидят, сколько денег он накопил и на что их тратит. Ошибок и бездумных трат не избежать, но за ними обязательно последуют извлечённые финансовые уроки, это и есть финансовая грамотность.

Как помочь детям научиться копить деньги и относиться к ним разумно?

Последовательность, которую важно донести до ребёнка, очень проста: у меня есть цель; я терплю ограничения, но иду к ней; я достигаю цели. На примере денег всё объясняется просто: или мороженое каждый день, или новая игрушка через месяц

Это понимание сильно пригодится ребёнку в дальнейшей жизни.

Какие инструменты использовать для накопления?

- Копилка– классический вариант, подходящий для малышей, которые только начали получать личные деньги. Вместо копилки подойдёт и банка с крышкой, на которой можно отметить, сколько накоплено и сколько осталось до цели.

- Визуализация– предложите ребёнку нарисовать желаемое и повесьте рисунок на видное место. К нему можно прикрепить конверт для накоплений.

- Списки желаний– они сейчас особенно популярны среди подростков и тоже хорошо помогают концентрироваться на цели.

- Банковская карта или электронный кошелёк– продвинутый способ накопления для подростков. Ребёнок может следить за доходами и расходами через приложение, может видеть, сколько денег накопил и сколько ему осталось собрать, а это отличная мотивация копить дальше.

Но все эти правила и обучение финансовой грамотности бессмысленны, если их не придерживаются родители.

Нужно ли обсуждать с детьми финансовые вопросы?

Прежде всего родителям нужно решить, готовы ли они обсуждать с детьми финансовые вопросы. Дети не должны быть свидетелями яростных споров или ссор, в которых родители обвиняют друг друга в неправильном распределении домашнего бюджета, в неумении заработать на самое насущное, в скупости или транжирстве.

Как только родители достигли согласия в этом щекотливом вопросе, они посвятят малыша в основы домашней экономики. Двухлетнему ребенку достаточно знать, что папа работает, зарабатывает деньги, на эти деньги он может купить продукты и игрушку для сына. В три года ребенок уже понимает, что «у мамы при себе нет денег на куклу, но она непременно вернется сюда через неделю, чтобы купить ее». В четыре ребенок способен понять, что «на дорогую игрушку сейчас нет денег, нужно подождать до следующего месяца, когда мама и папа отложат в копилку необходимую сумму». Пятилетний ребенок уже немного умеет считать. Составив список необходимых продуктов, привлеките его к планированию. Не забудьте включить в этот список здоровое лакомство для ребенка. Пусть он знает: вы умеете считать деньги, но непременно выделите некоторую сумму на вкусные фрукты или мороженое.

Чем старше ребенок, тем больше он узнает про товарно-денежные отношения и их колоссальную роль во взаимоотношениях людей. Ребенок не должен стать свидетелем того, как вы рассуждаете над вопросом: потянет ли ваша семья материально второго малыша. Сложные темы о переезде в новую квартиру, покупке машины, продаже дачи или займе на лечение мамы должны обсуждаться вдали от ребенка. Старшие обговаривают с детьми простые финансовые вопросы, но не перекладывают на детские плечи болезненные проблемы!

Как правильно поощрять ребенка за хорошие оценки?

У каждого действия существует определенная цель. В педагогике поощрение – метод стимулирования хороших поступков с помощью морального воздействия. Хорошая оценка – это уже поощрение, которое показывает, что ребенок выучил урок лучше своего товарища, что его отношение к учебе заслуживает уважения. Дополнительно учитель может похвалить ученика в классе, одновременно вызывая у одноклассников признание «выталкиванием из общих рядов» (по А.С. Макаренко) и стимулируя их к равнению на лучшего.

Материальное поощрение хороших оценок в кругу семьи, хотя и помогает в достижении цели, но имеет несколько другую направленность. В такой форме речь идет не о формировании личности ребенка, как члена общества, а о развитии у него материального интереса к любому виду деятельности, вне зависимости от общественного признания заслуг

Тем самым нивелируется основная воспитательная задача – интеллектуальное развитие личности, понимание важности общественного признания

Так что же, родителям нужно вообще отказаться от поощрения за хорошую учебу? Совсем нет. Специалисты рекомендую просто изменить саму форму поощрения. Кроме того, желательно разработать собственную систему поощрения. Например, поощрять ребенка не за каждую хорошую оценку, а за хорошие результаты по итогам четверти или полугода. И в качестве поощрения использовать не деньги, а значимую для ребенка вещь (игрушку, предмет коллекционирования или гардероба) или мероприятие, о котором школьник мечтает (путешествие, поход на концерт любимого исполнителя или посещение кинотеатра).

Отношение детей к деньгам и способам их зарабатывания – отдельная тема воспитания. Лучше объяснить ребенку, что для того, чтобы заработать деньги и купить ему учебники, игрушки, родителям нужно было долго и прилежно учиться, чтобы их знания оценили работодатели. Ребенок должен настроиться, что его знания нужны ему, а не родителям или учителям, чтобы его в будущем оценили как квалифицированного специалиста на работе, где он сможет зарабатывать деньги на свои желания и подарки/сувениры для родных, которые переживают за его успехи и морально поддерживают в учебе

В конце концов, он – часть семьи, в которой все заботятся друг о друге совершенно бесплатно, а лучшая награда – внимание и любовь близких, а не «ты мне – я тебе»

Как лучше выдавать на карманные расходы

Конечно же, выдавать спонтанно требуемую ребенком сумму совершенно не педагогично. Это порождает ситуацию, когда дитя садится «предкам» на шею и начинает требовать с них деньги всякий раз, как ему вздумается. Что соответственно приводит не только к детскому эгоизму, но и неумению самому рассчитывать свой бюджет во взрослом возрасте. Каким правилам необходимо следовать, чтобы не пришлось потом жалеть об ошибке?

- Обговорите с ребенком сумму и сроки выдачи карманных денег. Соберите семейный совет, на котором будут оговорены все нюансы, связанные с финансированием: как происходит распределение семейного бюджета, какая сумма может быть выдана, на что ребенок может (или хочет) потратить свои деньги.

- Никогда не навязывайте ребенку свое мнение о том, как ему лучше тратить свои деньги. Он должен знать, что этими средствами он может распоряжаться самостоятельно и как ему угодно. Но при этом ребенок должен понимать, что раньше положенного срока он новых дотаций не получит.

- Не меняйте правила выдачи карманных денег. Не задерживайте, но и не давайте их раньше срока. Если по каким-то причинам сумма или сроки меняются, объясните это ребенку. Бессистемная выдача также неразумна, потому как приучает к бездействию «в ожидании чуда».

- Никогда не используйте карманные деньги в качестве поощрения. Это позволит детям думать, что их хорошие оценки и помощь по дому должны быть обязательно вознаграждены. В итоге такие мысли приведут к эгоизму и восприятию родителей только в качестве источника финансирования.

- Не наказывайте детей лишением карманных денег – кроме тех случаев, если подросток начинает тратить деньги на сигареты, алкоголь, наркотики.

- Не требуйте от ребенка отчета, на что он тратит деньги. Научитесь доверять ему. Если есть подозрение, что он неразумно их расходует, то просто посоветуйте ему, на что полезное он мог бы их применить.

- Позвольте ребенку делать ошибки и учиться на них. Личный опыт в нецелесообразной растрате своих средств научит его более бережному и разумному отношению к деньгам.

- Обсуждайте на семейном совете планы детей относительно приобретения ими каких-то «весьма нужных» только для них вещей: планшет, собака, дорогой телефон… Анализируйте возможность и разумность таких приобретений.

Приучите ребенка советоваться со старшими при покупке дорогих вещей, но если он совершил ошибку, то не наказываете его лишением денег, а постарайтесь разъяснить неразумность его поступка.

За что давать ребенку карманные деньги

Разумные родители никогда не будут связывать выдачу карманных денег с поощрением или в качестве подарка. Подарки и поощрения, приуроченные к какой либо дате или какому-нибудь поступку, лучше всего выдавать в виде каких-то конкретных вещей, а не денежных средств. Ребенок должен понимать, что родители дают ему деньги не за то, что он делает что — то хорошее или как — то по-особенному себя ведет – это делается для того, чтобы он научился правильно распоряжаться ими.

Современные детки, даже самые маленькие, знают цену деньгам, и научить их не только ценить, но и правильно распределять денежные средства – это первоочередная задача тех родителей, которые желают в будущем видеть своих детей финансово успешными, умеющими не только зарабатывать, но и разумно тратить.

Помочь составить план

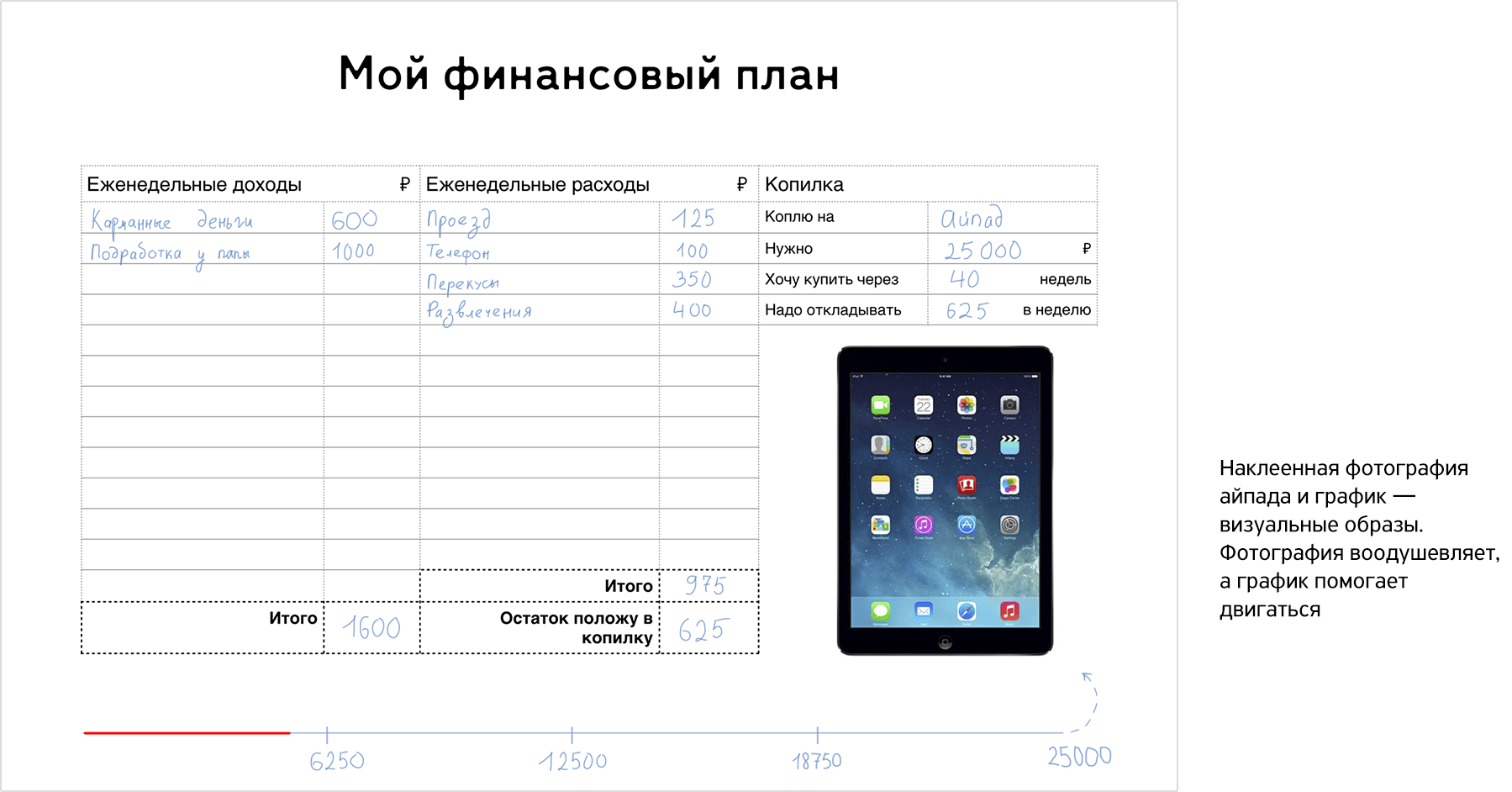

Итак, ребенок сделал выбор. Пора от желаний переходить к конкретным действиям. Нужен план.

Хороший план похож на карту: мы смотрим на него и решаем, как быстро и с минимумом издержек добраться до конечной точки. Прикидываем варианты и набрасываем маршрут.

Мои дети мечтают купить ролики. Чтобы их мечта не затерялась среди многих других, мы составили план и превратили его в игру. Нарисовали гоночный трек, приклеили конверт для денег и повесили на холодильник, чтобы почаще мозолил глаза. Красный магнит превратился в гоночную машинку. Каждый отложенный рубль приближает ее к кубку. Смотрите, в копилке тысяча рублей — машинка прошла уже четверть пути.

План с дорожкойPDF, 380 КБ

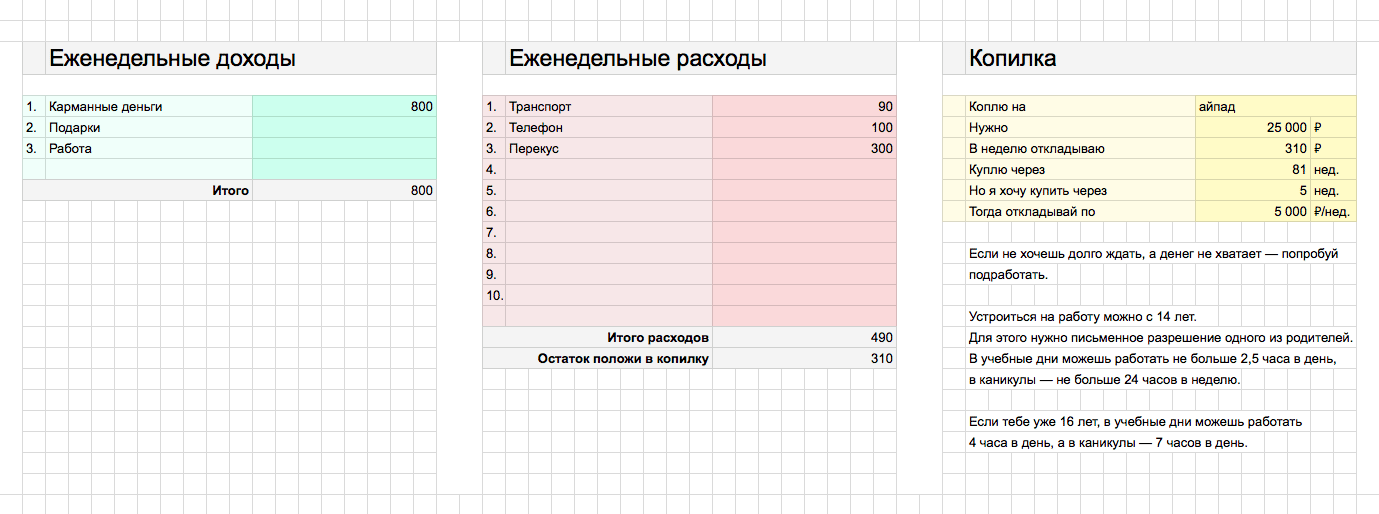

С подростками можно без машинок. Пусть запишут свои еженедельные доходы и расходы. Так они поймут, сколько им откладывать на желанную вещь и как приблизить момент покупки.

Финплан для подростковPDF, 41 КБ

В качестве альтернативы можете предложить готовую эксельку : она автоматически рассчитает сроки накопления и подскажет, сколько в месяц откладывать, чтобы приблизить мечту.

Калькулятор для быстрых расчетов:

Детальный финансовый план:

Шаблон финпланаXLS, 16 КБ

Планирование развивает у ребенка полезную привычку: он учится ставить реалистичные цели, разбивать их на этапы и достигать. Это не каждый взрослый-то умеет.

Важность работы для профориентации

Работа поможет подростку определиться с будущей профессией. Учитывайте, что это должен быть, прежде всего, его собственный выбор. Не критикуйте и не высмеивайте его выбор

Если ребенок решил поработать, к примеру, расклейщиком объявлений, возможно, это поможет ему лучше понять важность получения высшего образования

Существует целый ряд случаев, когда родители устраивали ребенка в офис к знакомым, чтобы он прочувствовал нюансы, к примеру, юриспруденции, а в итоге подросток понимал, что это занятие его нисколько не привлекает. В таком случае выбор ребенка нужно уважать и не пытаться насильно вернуть его в тот же офис.

Если же подросток уже определил направление профессиональной деятельности, лучше всего все-таки постараться устроить его на должность, связанную с этой профессией.

Ошибки при попытке накопить

- Отсутствие системности и плохая самоорганизация — сегодня коплю и экономлю, послезавтра передумала и купила внезапно приглянувшиеся туфли, через неделю опять считаю траты.

- Неправильно выбранная стратегия — человек не соотносит возможности и цели. Например, при маленькой зарплате решено откладывать не на подушку безопасности, а на телевизор.

- Снятие денег раньше срока — хотели накопить 100 000 рублей, набрали 80 000 и решили закончить на этом.

Итак, чтобы чувствовать себя более свободно в принятии финансовых решений и понимать, как накопить деньги при маленькой зарплате или как накопить деньги за год, имеет смысл регулярно анализировать свои статьи расходов, знать виды и способы накоплений и выбирать для себя подходящие, планировать свой бюджет системно и регулярно.

Взрослым важно повышать собственную финансовую грамотность и говорить с детьми о деньгах с раннего возраста, чтобы уберечь их от ошибок и сформировать правильные финансовые привычки

Советы психолога родителям

Многие психологи сходятся во мнении, что карманные деньги играют важную роль в процессе воспитания детей. Их отсутствие становится причиной негативных эмоций, перерастающих в комплекс неполноценности, зависть к тем, кому деньги дают и жадность

Поэтому они советуют не лишать детей финансирования даже за плохие поступки и не решать за воспитанников, что им важно, а что нет. Новая кукла Барби или конструктор покажутся родителям несущественным пустяком, в то время как для малыша это главная мечта жизни. Если ребенок в первый же день потратил всю недельную или месячную сумму не поддавайтесь на уговоры дать еще

Это своеобразный финансовый тренажер, который вырабатывает рациональность использования средств. Пусть на своих ошибках учатся планировать расходы

Если ребенок в первый же день потратил всю недельную или месячную сумму не поддавайтесь на уговоры дать еще. Это своеобразный финансовый тренажер, который вырабатывает рациональность использования средств. Пусть на своих ошибках учатся планировать расходы.

Давать детям деньги или нет зависит от того располагаете ли вы достаточным доходом. Например, в Германии рекомендуемая сумма в месяц для подростков составляет примерно 3 000 рублей, но на деле родители, если могут, дают в разы больше. В одной ситуации это хорошо, в другой может сделать хуже. Карманные деньги — это не развлечение, а способ научить детей тратить предоставленные средства.

Как быстро накопить деньги

Быстро накопить деньги без рисков и огромного опыта на том же фондовом рынке весьма проблематично. Увеличивать личный капитал нужно терпеливо, поэтому начинать откладывать на что-то, что можно будет получить через условные три года, стоит уже сейчас.

Накопительный счет

Самый простой и гибкий способ: создаете его в приложении банка, закидываете любые суммы, когда появляется возможность. Платить за обслуживание не надо, жестких условий нет — в любое время деньги можно снять, рассчитаться ими за коммунальные услуги или еще что-то.

Финансы застрахованы, их не украдут, при этом есть некоторая дисциплина: постоянно что-то откладываете. Это вариант для тех, кто ищет способ, как начать копить деньги, но не для тех, кто хочет за условный год пополнить бюджет пассивными начислениями — процент очень низкий.

Начисление процентов на банковскую карту

Речь о картах с кэшбеком: по итогам месяца или после каждой покупки начисляются проценты — в пределах 1-4% в среднем. Точные условия зависят от конкретного банка. Обычно такие карты требуют всегда держать определенную сумму на счету, тратить в месяц сколько-то денег.

Депозит в банке

Вклад помогает накопить деньги чуть быстрее, чем накопительный счет — годовой прирост может доходить до 7%. Но инфляция все равно съедает большую часть.

Кроме того, есть ограничения: минимальная сумма депозита, высокая ставка обычно там, где год или дольше нельзя снимать деньги и добавлять новые. Зато вклад помогает контролировать себя и не трогать эти финансы. Вдобавок они застрахованы.

ИИС

Здесь с накоплениями получается лотерея. Мы кладем на инвестиционный счет условные 500 000 рублей, брокер берет, например, 250 000 рублей и покупает на них акции какой-то компании.

Если идея выстрелит, владелец ИИС получит условные 5000 рублей дохода. Если не выстрелит — сумма не уменьшится.

Но предугадать, принесет ли счет прибыль, невозможно. Вдобавок, забирать деньги в течение трех лет, на которые открывается ИИС, нельзя. Зато не надо отчислять НДФЛ как за другие доходы и можно оформить налоговый вычет.

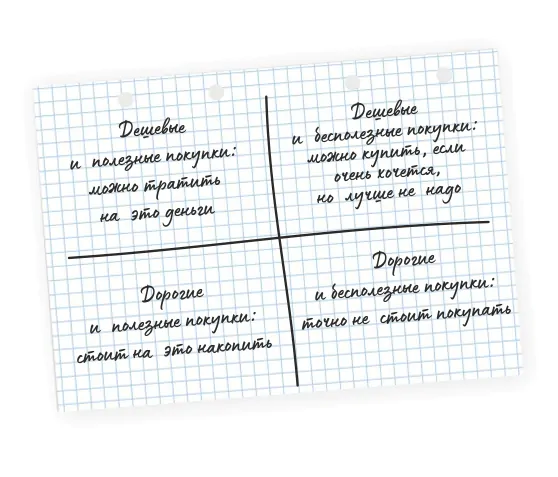

Планируйте бюджет вместе

Школьники, а тем более дошкольники, еще не умеют планировать траты. Уделите 15 минут и вместе составьте список вещей, которые им хотелось бы купить.

Разделите лист бумаги на 4 части:

Стоимость вещи можете подсказать вы, а ее полезность должен определить сам ребенок. Например, вам кажется, что выданные на кассе супермаркета скрепыши — это чистой воды ерунда. А ребенок считает их статусной вещью, потому что у кого в классе больше скрепышей, с тем все дружат.

Важно будет распределить деньги по времени: сколько можно потратить в течение дня или недели, чтобы хватило до следующего поступления. Можно разложить в почтовые конверты: на каждую неделю по конверту

Платить наличными или переводить на карту?

Лучший инструмент обучения детей управлению деньгами — это наличные деньги! Во-первых, наличные деньги (купюры и монеты) притягательны для детей, а во-вторых, реальные деньги более понятны детям, чем невидимые глазу, виртуальные или фейковые.

Оплачивая покупки картами или с помощью мобильных телефонов, вы даете детям ложный сигнал о том, что деньги появляются из ниоткуда и не заканчиваются. Сам концепт того, что за вещи нужно платить, уходит из внимания. С наличными дети будут видеть, что деньги реальны, и что их становиться меньше, когда вы оплачиваете покупки.

В старших классах можно начинать использовать для обучения дебетовые карты.

Придерживайтесь основных правил инвестирования

- 1. Вовремя платите по кредитам.

- 2. Старайтесь гасить кредиты быстрее. Когда долга не станет, вам не придется выплачивать по нему проценты.

- 3. Распределяйте вложения. Смысл диверсификации в том, чтобы сочетать инвестиции, каждая из которых сама по себе несет риски. Подобные комбинации часто менее рискованны, чем их составляющие, и приносят больший доход.

Из книги «Давай поговорим о твоих доходах и расходах»:

«Когда вы делаете ставку на „системный риск“, это значит, что вы инвестируете в концепцию капитализма в целом. В ее основе — положение о том, что, несмотря на взлеты и падения рынка… он все равно продолжает расти. Поэтому вам стоит инвестировать в акции разных компаний. Конечно, некоторые из них закроются, но это вас не сильно затронет, так как другие будут развиваться, а их акции — расти».

Взаимные фонды, предполагающие распределение инвестиций среди различных предприятий, гораздо выгоднее отдельных акций. Выбирая взаимные фонды, не забывайте сверяться со своим кратким финансовым планом.

На чем можно сэкономить

Многие советы как накопить деньги рассказывают о том, как сэкономить на определенных группах товаров. Однако нужно помнить, что есть две вещи, расходы на которые сокращать не стоит — это продукты и лекарства.

В категории продуктов речь идет в первую очередь про овощи, фрукты, молочную группу: например, не лучшая идея заменять сливочное масло копеечным спредом.

Что касается лекарств, сэкономить не получится на том, что нужно купить и использовать прямо сейчас, в экстренной ситуации. А если брать какие-то сезонные средства вроде условного жаропонижающего на период эпидемии гриппа, их можно, во-первых, покупать в несезон, например, летом, во-вторых, заказывать через приложения — такой формат покупки дешевле, чем в физической точке.

В остальных вещах экономить можно: в покупке одежды и обуви, книг, товаров для дома и многого другого.

- Во-первых, глобальная экономика сегодня позволяет найти условные качественные джинсы производства Турции за 3000 рублей вместо производства Франции за 12 000 рублей.

- Во-вторых, учимся покупать сезонные вещи в несезон: верхнюю одежду или зимние сапоги летом, велосипеды весной. Но для этого нужно учиться планировать свои потребности и желания.

- В-третьих, ищем акции и скидки, планируем несрочные покупки на «черную пятницу». Я, например, так пополняю свою детскую библиотеку, приобретая в ноябре книги в два раза дешевле.

Как распоряжаться и куда тратить

Здесь все индивидуально, и зависит от увлечений ребенка. Например, один копит несколько недель на покупку новой компьютерной игры, другой покупает сладости или игрушки. Родители не должны жестко контролировать это, иначе карманные деньги потеряют смысл как инструмент для развития самостоятельности. Расскажите о вреде алкоголя, или попросите детей советоваться, прежде чем совершать крупные покупки. Если чадо намеревается потратить деньги на ненужную безделушку, взрослые могут дать совет, но окончательное решение будет за ребенком.

Учитывайте, что в первое время деньги расходуются нерационально, но хорошие уроки бесплатными не бывают.

Также дети тратят карманные деньги на кино, концерты любимых исполнителей и т.д. Нередко деньги идут на подарки друзьям и близким в честь какого-то праздника.

Как приучать ребенка распоряжаться деньгами?

Взрослым часто непросто представить себе, как в голове маленького ребенка выглядят финансовые отношения. Факт в том, что его представления о деньгах сильно отличаются от наших – взрослых. Поэтому я рекомендую обратиться к интересным и грамотным книгам, которые написаны специально для семейного чтения и обсуждения вопроса денег с детьми дошкольного и младшего школьного возраста.

Что почитать о финансах с ребенком?

Книга, которую можно взять и читать с ребенком вместе в свободное время еще в дошкольном возрасте, – это “Волшебный банкомат” Татьяны Поповой и Анастасии Булавкиной. Авторы ориентируются на детей 5-7 лет и подают материал действительно понятно. Советую родителям читать детям вслух, даже если дети могут читать самостоятельно. Это поможет сразу же обсудить возникающие у ребенка вопросы и дать ему свои комментарии.

Детям в начальной школе советую книгу “Пес по имени Мани” немецкого автора Бодо Шефер, которую очень удачно перевели и адаптировали для русскоязычной аудитории. Опять же лучше читать вместе с ребенком – от книги взрослые получают удовольствие и даже узнают много нового о финансовой грамотности. Это как сходить на детский фильм под предлогом “ради ребенка”.

Книги помогут обсудить, откуда берутся деньги в семье и другие вопросы, которые приводят к конфликтам, если у ребенка нет правильного представления о финансах.

Как выдавать первые карманные деньги?

Дошкольнику можно поручать сделать покупки на свой выбор в условиях ограниченных финансов. Например, прийти в большой магазин, дать ему определенную сумму и разрешить распределить деньги самостоятельно. Очень мотивирует заниматься арифметикой и контролировать свои импульсы.

Важно в этой ситуации не контролировать ребенка, не критиковать его выбор, а просто комментировать результат. Например, ему не хватило денег и пришлось на кассе отказаться от какого-либо товара. Он захотел вещь, которая стоит дороже, чем выделенная сумма, – что такое откладывать деньги и копить.

Он захотел вещь, которая стоит дороже, чем выделенная сумма, – что такое откладывать деньги и копить.

Здорово первые опыты проводить с наличными деньгами, а не с карточкой. Психологи знают, что обучать времени лучше на обычных стрелочных часах, а обращению с деньгами – на наличных. Дело в том, что у детей дошкольного и младшего школьного возраста еще нет умения оперировать абстракциями. Как раньше в первом классе мы все работали со счетными палочками и другим наглядным материалом, так и нужно действовать сейчас – ребенок лучше усваивает счет и ограниченность ресурса, когда у него есть наглядный материал в физическом мире: банкноты и монеты.

На расчеты по карточке лучше переходить тогда, когда ребенок уверенно владеет счетом, понятием сотен и десятков. Обычно это первый-второй класс начальной школы. Если мы вынуждены давать карточку раньше, то стоит вести параллельный счет на “условной валюте” дома. Например, отрисовать банкноты и монеты, сделать игровой “банк” дома.

Подростковый возраст (14–18 лет)

Этот возраст – репетиция взрослой жизни. Хорошо, если подросток устроится на работу хотя бы на лето. Вы можете помочь ему в этом, договорившись с друзьями семьи или другими родителями, чтобы подросток не испытывал лишний стресс в совсем чужой компании

Важно в этот момент рассказать, в чём суть договорных отношений и как вовремя отличить финансовых мошенников

Составьте вместе финансовый план

Предложите ребёнку вести регулярный финансовый план. Личное планирование может быть не долгим – до года, но зато оно приучит к чёткому достижению целей. Распределите доходы по необходимым и второстепенным тратам, откладывая при этом 10% в копилку, а 5% – как финансовую подушку на чёрный день.

Покажите финансовые лайфхаки

Обучите методу пяти конвертов, где нужно разделить месячный бюджет на пять и разложить полученное по конвертам. Четыре конверта – это бюджет на месяц (один конверт на одну неделю). Пятый конверт – накопления, которые нельзя трогать.

Дайте подростку больше интересных книг

Подойдут «Самый богатый человек в Вавилоне» Джорджа Клейсона, «Юный инвестор» – Кэтрин Бейтам, «Деньги. Мастер игры» – Энтони Робинс. Ещё есть подростковая версия известной книги «Богатый папа, бедный папа» от Роберта Кийосаки. Финансовую грамотность выпускников школы можно подтянуть через комикс «Экономикс», где понятным языком и в картинках рассказывают даже про капитализм и меркантилизм.

Читайте: 35 способов, которые научат вас экономить деньги

Как распоряжаться и куда тратить

Здесь все индивидуально, и зависит от увлечений ребенка. Например, один копит несколько недель на покупку новой компьютерной игры, другой покупает сладости или игрушки. Родители не должны жестко контролировать это, иначе карманные деньги потеряют смысл как инструмент для развития самостоятельности. Расскажите о вреде алкоголя, или попросите детей советоваться, прежде чем совершать крупные покупки. Если чадо намеревается потратить деньги на ненужную безделушку, взрослые могут дать совет, но окончательное решение будет за ребенком.

Учитывайте, что в первое время деньги расходуются нерационально, но хорошие уроки бесплатными не бывают.

Также дети тратят карманные деньги на кино, концерты любимых исполнителей и т.д. Нередко деньги идут на подарки друзьям и близким в честь какого-то праздника.