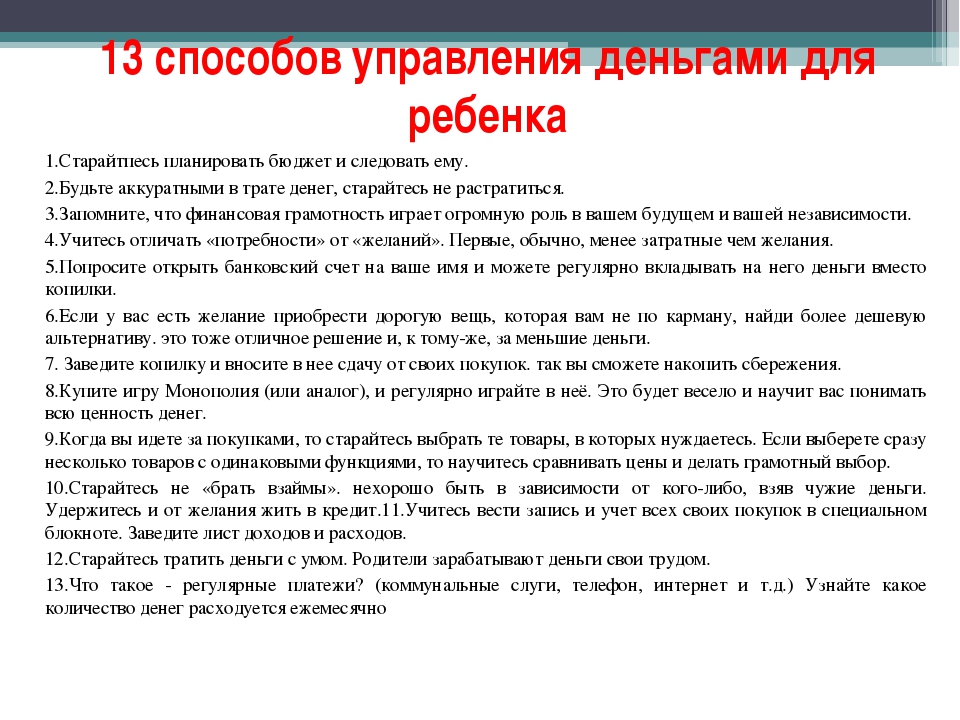

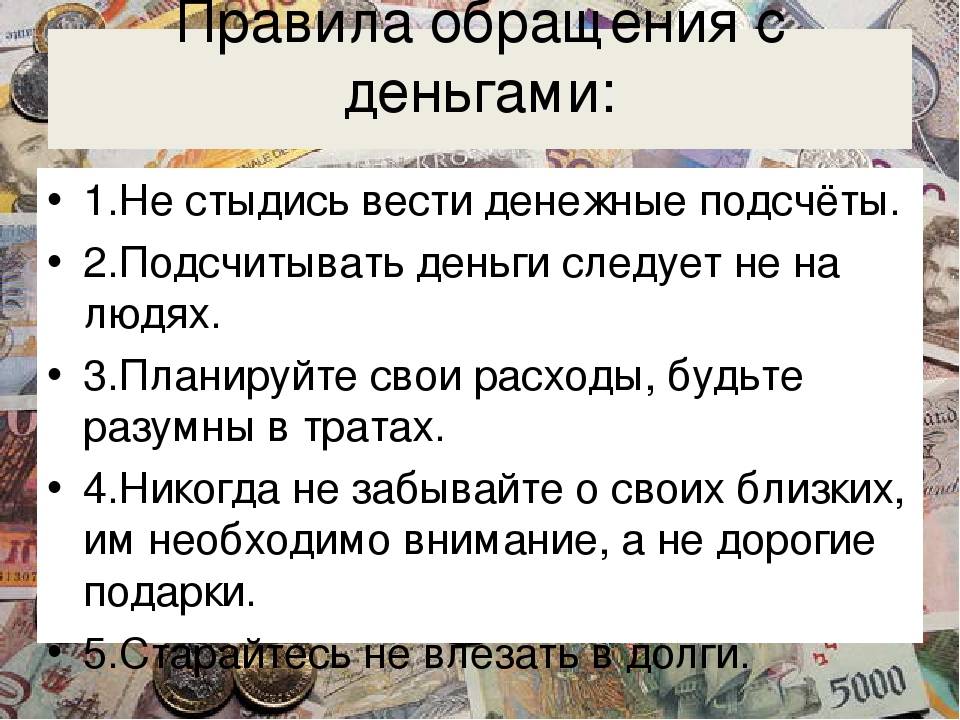

Как быть, если ребенок потратил все деньги за один раз? Давать ли ему еще?

Чаще всего так и случается в начале финансовой карьеры. Ни планировать, ни считать толком “деть” еще не умеет. Вот прекрасный повод для обучения планированию бюджета! Давайте вместе с ребенком проговорим несколько важных моментов.

- Какие планы?

- Чего хотим?

- Сколько это стоит?

- Сколько у нас есть средств?

Первый этап: формулируем цели. Спросите сына/дочку: “Ты хочешь какую-то определенную дорогую вещь? Или тебе нужно постоянно что-то покупать, например еженедельный журнал комиксов? Или для занятий моделированием нужно периодически докупать материалы? Если долгоиграющих целей нет, на что ты хочешь тратить деньги?”

Убедитесь, что ребенок четко осознает, что можно, а чего нельзя. И время от времени устраивайте “учебную тревогу”: ты не забыл, что в нашей семье запрещено играть на игровых автоматах?

Второй этап: сколько это стоит. Я бы не стала нацеливаться на то, что стоит больше трехмесячного содержания — в возрасте до 10 лет. Подросток 10-12 лет уже в состоянии “задерживать дыхание” на полгода. Устанавливаем, сколько будем откладывать на покупку, а сколько оставим на поддержание жизни: увеселения, перекусы, покупку необходимых мелочей.

Вопросы о карманных деньгах

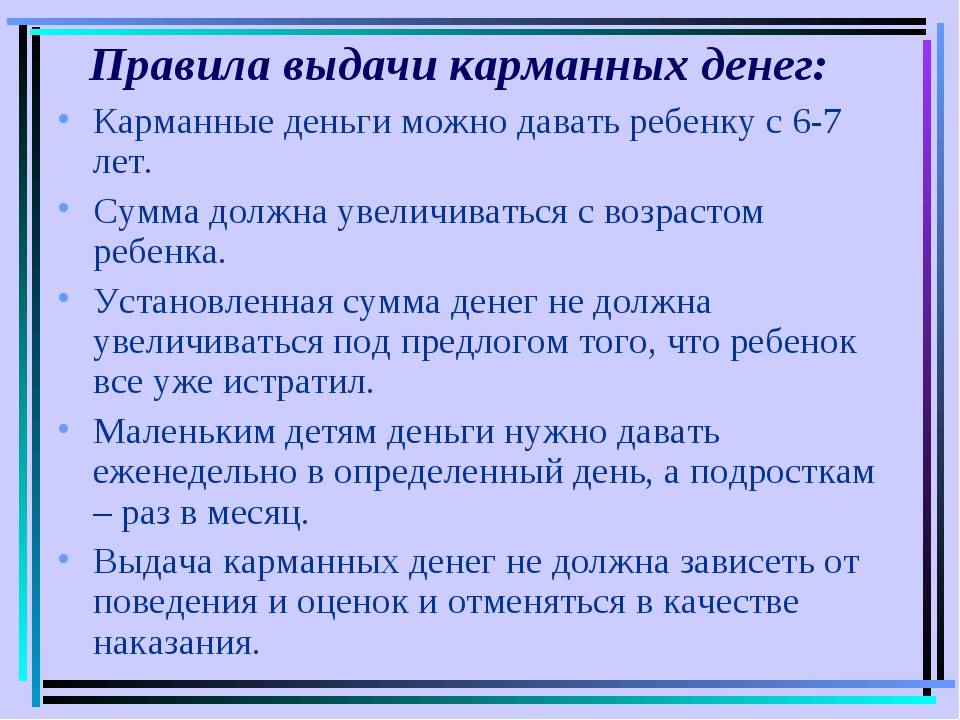

С какого возраста выдавать ребёнку карманные деньги?

Гражданский кодекс позволяет детям с 6 лет совершать мелкие финансовые сделки. К ним относятся покупки на небольшие суммы, каждодневные траты: купить хлеб и молоко, например. К этому возрасту дети уже стараются быть самостоятельнее: оплачивают проезд под присмотром родителей или покупают продукты. Дошкольникам можно выдавать небольшие суммы. Не стоит забывать, что практически все дети старше 6 лет посещают всевозможные секции и кружки – все может случиться, ребенку понадобятся деньги на дорогу.

В каком количестве давать ребёнку деньги?

Размер суммы карманных денег, в первую очередь, зависит от доходов и расходов семьи. Будет разумно поинтересоваться у других родителей, сколько денег они дают детям. Важен баланс, чтобы ребёнок не чувствовал себя обделённым и не казался неуместно богатым на фоне других ребят. Как правило, чем старше дитя, тем больше карманных денег оно получает. Вместе с тем увеличивается и его ответственность за распоряжение полученными средствами.

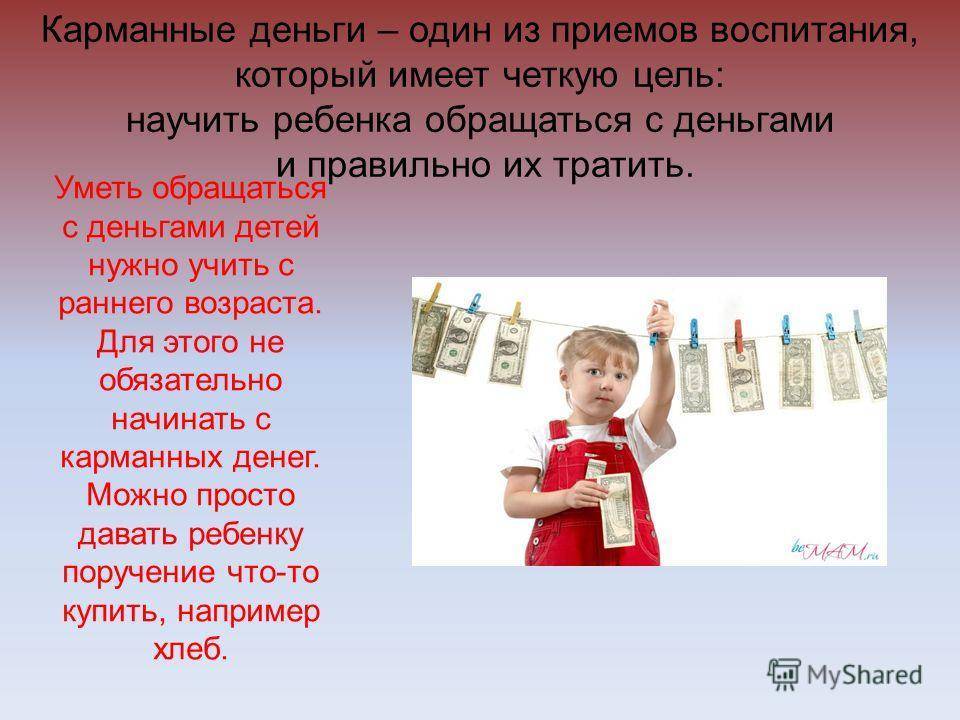

Платить ли детям за помощь по дому?

Лучше не монетизировать работу по дому, это общее семейное дело, каждый делает понемногу. Не платите ребёнку за его обязанности: хорошие отметки, домашние задания, порядок в комнате, помощь родителям. Лучше оставить деньги на случай экстраординарных задач: настройка компьютера у бабушки или покраска забора на даче.

Стоит ли контролировать детские траты?

Контроль должен быть ненавязчивым и не превращаться в слежку. В конце концов, это уже деньги ребёнка, а не родителей. Доверие родителей и ответственность ребёнка одинаково важны в вопросе карманных денег. Существуют финансовые инструменты, которые позволят родителям контролировать расходы ребёнка, а чадо научат быть ответственнее. Родители могут привязать карту ребёнка к своему счёту и установить на ней лимит. Картой малыш будет распоряжаться самостоятельно, а родители увидят, сколько денег он накопил и на что их тратит. Ошибок и бездумных трат не избежать, но за ними обязательно последуют извлечённые финансовые уроки, это и есть финансовая грамотность.

Как помочь детям научиться копить деньги и относиться к ним разумно?

Последовательность, которую важно донести до ребёнка, очень проста: у меня есть цель; я терплю ограничения, но иду к ней; я достигаю цели. На примере денег всё объясняется просто: или мороженое каждый день, или новая игрушка через месяц

Это понимание сильно пригодится ребёнку в дальнейшей жизни.

Какие инструменты использовать для накопления?

- Копилка– классический вариант, подходящий для малышей, которые только начали получать личные деньги. Вместо копилки подойдёт и банка с крышкой, на которой можно отметить, сколько накоплено и сколько осталось до цели.

- Визуализация– предложите ребёнку нарисовать желаемое и повесьте рисунок на видное место. К нему можно прикрепить конверт для накоплений.

- Списки желаний– они сейчас особенно популярны среди подростков и тоже хорошо помогают концентрироваться на цели.

- Банковская карта или электронный кошелёк– продвинутый способ накопления для подростков. Ребёнок может следить за доходами и расходами через приложение, может видеть, сколько денег накопил и сколько ему осталось собрать, а это отличная мотивация копить дальше.

Но все эти правила и обучение финансовой грамотности бессмысленны, если их не придерживаются родители.

Блогерство

Если вы любите социальные сети и общение с людьми, то блогосфера — ваш путь подработки.

Самой простой и популярной платформой для ведения блога сейчас является Instagram. Там размещают фотографии с текстами и Stories — короткие видео, исчезающие через 24 часа

Зарабатывать на блоге с маленьким количеством подписчиков вряд ли получится, но если развивать его, популярность возрастёт и на вас обратят внимание рекламодатели.

Если вам нравится снимать и монтировать видео, добро пожаловать на YouTube. Когда канал достигает отметки в 1000 подписчиков и 4000 часов просмотров, владелец становится партнёром видеохостинга и может получать деньги.

Популярность набирают также ресурсы с короткими мобильными клипами — TikTok, Like и другие. Так, Елизавета Стриж перешла на семейное обучение в домашней онлайн-школе «Фоксфорда», обнаружила, что у неё освободилось большое количество времени и начала снимать короткие видео. За год она набрала миллион подписчиков и стала зарабатывать на этом.

Тематика блога может быть любая. Некоторые просто делятся своей жизнью, как @tysya в Instagram. Девочка в 16 лет, живя в деревне, смогла развить блог, аудитория которого выше 1,2 миллиона подписчиков, и создать несколько бизнес-проектов.

Кто-то выбирает узкую конкретную сферу — например, изучение иностранного языка или психологию взаимоотношений. Шестнадцатилетняя Снежана Лобода успешно ведёт аккаунт @snegana_sky, который насчитывает более 80 тысяч активных подписчиков. Темы её постов — принятие себя, отношения с родителями и близкими людьми, внутренние переживания и всё то, с чем сталкиваются подростки.

Чтобы набрать популярность, нужно вкладывать в блог труд и энергию. Вот несколько советов, как развиваться и набирать подписчиков.

- Продумайте стиль блога. О чём вы будете рассказывать? В каком формате? Какова целевая аудитория?

- Составляйте план публикаций и придерживайтесь его. Важна не только регулярность, но и смысловая содержательность контента. Если блог посвящён учёбе или отдельному аспекту образования, например, иностранному языку, вы сможете применять знания, полученные на занятиях. Вы убьёте сразу двух зайцев: информация лучше закрепится в голове, а подписчикам будет интересно узнавать новое.

Возьмите на себя часть расходов

В младших классах ученики покупают сладости, игрушки, а некоторые часть денег откладывают, например, на планшет. В средней и старшей школе подростки платят за телефон, покупают косметику, подарки, канцелярию и кое-что из одежды. Чтобы сделать шаг вперёд и научиться ответственно пользоваться деньгами, нужно взять одну из статей расходов под свой контроль.

Мамам и папам бывает сложно полностью доверить ребёнку покупку школьных принадлежностей или пополнение гардероба, но это полезный опыт для всей семьи. Попросите взрослых посчитать, сколько денег в среднем в месяц уходит, например, на интернет, подарки друзьям или покупку вашей обуви. После этого попросите выдать вам эту сумму и позволить самостоятельно принимать решения. Через 4 недели или раньше, если деньги внезапно закончатся, обсудите результаты эксперимента и решите, на каких условиях продолжать его.

И взрослому, и вам может быть страшно, что вы купите некачественный товар или потеряете деньги, но риск — часть финансового менеджмента. Неношенную обувь после покупки можно вернуть в течение двух недель, а в случае потери денег вам придётся найти решение: заработать, сэкономить или походить ещё сезон в старых кедах. В любом случае полная ответственность за конкретную строчку семейного бюджета поможет «прокачать» финансовую грамотность.

Возраст 16+: Кредитование

Когда ребенок становится более независимым и готовится к самостоятельной жизни, настало время поговорить о более серьезных финансовых вопросах, таких как кредитный рейтинг, кредиты, кредитные карты и тому подобное.

Когда ребенку исполняется 18 лет, существует очень высокая вероятность того, что он или она будут подвергаться различным предложениям займов, и должны будут заранее понять, что означают обязательства по займу, что такое проценты, как работают кредиты и как вести себя ответственно.

Объясните им понятие кредитов, например, вы можете использовать кредитные калькуляторы Financer.com или сравнительные таблицы кредиторов, которые выделяют стоимость различных предложений по кредитам.

Кредитные брокеры Казахстана

| Компания | Общий рейтинг | Выбрано раз | |

|---|---|---|---|

Bistriedengi KZ  | – | 301 | Посмотреть компанию |

MegaZaim  | – | 221 | Посмотреть компанию |

| Visame | – | 61 | Посмотреть компанию |

Основыне принципы кредитования

Кредитный скорринг имеет значение

объясните своему ребенку, что такое кредитная история и почему важно следить за ней (и поддерживать её в порядке). Не всегда нужно занимать деньги. Не всегда нужно занимать деньги

Не всегда нужно занимать деньги

Объясните, что даже если вы могли бы одолжить их, вы не должны делать это сразу, и альтернативы всегда должны рассматриваться в качестве первого варианта

Нужно всегда читать договор очень внимательно

Слишком много людей не читают кредитные соглашения должным образом перед подписанием

Объясните своему ребенку, почему важно читать контракты индивидуально и никогда не подписывать то, с чем вы не согласны хотя бы частично. Кредит – это не свободные деньги. Кредит – это не свободные деньги

Кредит – это не свободные деньги

Это может показаться базовой информацией, но объяснить вашему ребенку, что, хотя кредиты могут рекламироваться привлекательным образом, они являются обязательством, которое необходимо выполнять. Этот долг придётся обязательно вернуть

Подростковый возраст (14–18 лет)

Этот возраст – репетиция взрослой жизни. Хорошо, если подросток устроится на работу хотя бы на лето. Вы можете помочь ему в этом, договорившись с друзьями семьи или другими родителями, чтобы подросток не испытывал лишний стресс в совсем чужой компании

Важно в этот момент рассказать, в чём суть договорных отношений и как вовремя отличить финансовых мошенников

Составьте вместе финансовый план

Предложите ребёнку вести регулярный финансовый план. Личное планирование может быть не долгим – до года, но зато оно приучит к чёткому достижению целей. Распределите доходы по необходимым и второстепенным тратам, откладывая при этом 10% в копилку, а 5% – как финансовую подушку на чёрный день.

Покажите финансовые лайфхаки

Обучите методу пяти конвертов, где нужно разделить месячный бюджет на пять и разложить полученное по конвертам. Четыре конверта – это бюджет на месяц (один конверт на одну неделю). Пятый конверт – накопления, которые нельзя трогать.

Дайте подростку больше интересных книг

Подойдут «Самый богатый человек в Вавилоне» Джорджа Клейсона, «Юный инвестор» – Кэтрин Бейтам, «Деньги. Мастер игры» – Энтони Робинс. Ещё есть подростковая версия известной книги «Богатый папа, бедный папа» от Роберта Кийосаки. Финансовую грамотность выпускников школы можно подтянуть через комикс «Экономикс», где понятным языком и в картинках рассказывают даже про капитализм и меркантилизм.

Читайте: 35 способов, которые научат вас экономить деньги

С чего и когда начинать?

В возрасте около двух лет ребенок начинает понимать, что монетки и бумажки, которые родители периодически достают из кошельков, имеют определенную ценность. И хотя малыш пока не может выстроить логическую связь между новой игрушкой и ее оплатой, он уже начинает замечать, что взрослые почему-то ценят деньги. Поэтому, чтобы приобщиться к взрослому миру, ребенок может перебирать монеты или играть с ними.

Интерес к денежным купюрам и их «воспроизведение» появляется годам к четырем: в этом возрасте малыш может изображать деньги на бумаге и вырезать их. Этот период игры сменяет стадия социализации: она появляется, если родители постоянно берут ребенка в магазин: малыш осознает смысл термина «покупка» и понимает, что он означает обмен денег в кошельке родителей на игрушки, шоколадки и другие вещи. Именно на стадии социализации у ребенка появляется интерес к игре в магазин, к которой он привлекает кукол, ровесников и взрослых. Вариантом этой игры может быть популярная «монополия», где можно не только тратить, но также зарабатывать и планировать.

Финансовые игры для ребенка — не просто развлечение. Именно в «магазине» и «монополии» дети учатся денежному счету, но главное — они получают опыт постройки закономерностей: каким способом можно получить деньги, как их сохранить и грамотно потратить. Несмотря на всю «игрушечность» ситуаций и нарисованных денег, ребенок серьезно относится к процессам их миграции. Поэтому именно в игре родители могут воспитать у ребенка его первые финансовые навыки.

Если же вы решили приучать малыша к финансовым операциям, используя виртуальные игры, то можете не получить ожидаемого результата. Ведь в виртуальной игре невозможно пощупать деньги, взять их в руки, посчитать и положить в реальный кошелек. Здесь ребенок может зарабатывать и тратить свои миллионы, не чувствуя их настоящей ценности и не представляя, каким объемом капитала он распоряжается.

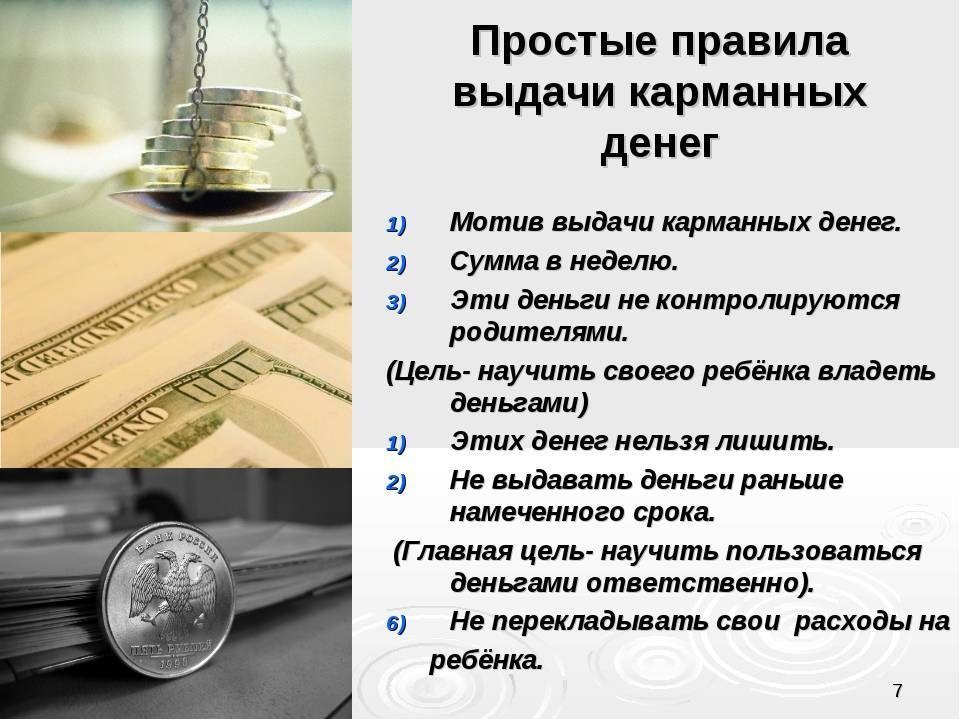

Как лучше выдавать на карманные расходы

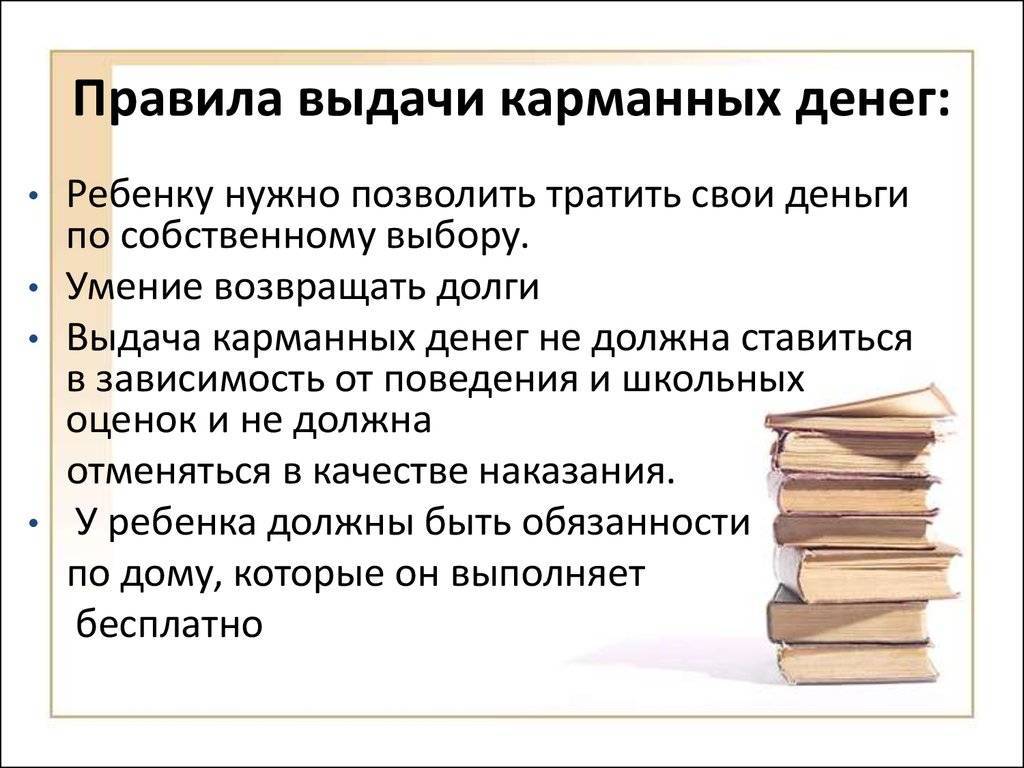

Конечно же, выдавать спонтанно требуемую ребенком сумму совершенно не педагогично. Это порождает ситуацию, когда дитя садится «предкам» на шею и начинает требовать с них деньги всякий раз, как ему вздумается. Что соответственно приводит не только к детскому эгоизму, но и неумению самому рассчитывать свой бюджет во взрослом возрасте. Каким правилам необходимо следовать, чтобы не пришлось потом жалеть об ошибке?

- Обговорите с ребенком сумму и сроки выдачи карманных денег. Соберите семейный совет, на котором будут оговорены все нюансы, связанные с финансированием: как происходит распределение семейного бюджета, какая сумма может быть выдана, на что ребенок может (или хочет) потратить свои деньги.

- Никогда не навязывайте ребенку свое мнение о том, как ему лучше тратить свои деньги. Он должен знать, что этими средствами он может распоряжаться самостоятельно и как ему угодно. Но при этом ребенок должен понимать, что раньше положенного срока он новых дотаций не получит.

- Не меняйте правила выдачи карманных денег. Не задерживайте, но и не давайте их раньше срока. Если по каким-то причинам сумма или сроки меняются, объясните это ребенку. Бессистемная выдача также неразумна, потому как приучает к бездействию «в ожидании чуда».

- Никогда не используйте карманные деньги в качестве поощрения. Это позволит детям думать, что их хорошие оценки и помощь по дому должны быть обязательно вознаграждены. В итоге такие мысли приведут к эгоизму и восприятию родителей только в качестве источника финансирования.

- Не наказывайте детей лишением карманных денег – кроме тех случаев, если подросток начинает тратить деньги на сигареты, алкоголь, наркотики.

- Не требуйте от ребенка отчета, на что он тратит деньги. Научитесь доверять ему. Если есть подозрение, что он неразумно их расходует, то просто посоветуйте ему, на что полезное он мог бы их применить.

- Позвольте ребенку делать ошибки и учиться на них. Личный опыт в нецелесообразной растрате своих средств научит его более бережному и разумному отношению к деньгам.

- Обсуждайте на семейном совете планы детей относительно приобретения ими каких-то «весьма нужных» только для них вещей: планшет, собака, дорогой телефон… Анализируйте возможность и разумность таких приобретений.

Приучите ребенка советоваться со старшими при покупке дорогих вещей, но если он совершил ошибку, то не наказываете его лишением денег, а постарайтесь разъяснить неразумность его поступка.

За что давать ребенку карманные деньги

Разумные родители никогда не будут связывать выдачу карманных денег с поощрением или в качестве подарка. Подарки и поощрения, приуроченные к какой либо дате или какому-нибудь поступку, лучше всего выдавать в виде каких-то конкретных вещей, а не денежных средств. Ребенок должен понимать, что родители дают ему деньги не за то, что он делает что — то хорошее или как — то по-особенному себя ведет – это делается для того, чтобы он научился правильно распоряжаться ими.

Современные детки, даже самые маленькие, знают цену деньгам, и научить их не только ценить, но и правильно распределять денежные средства – это первоочередная задача тех родителей, которые желают в будущем видеть своих детей финансово успешными, умеющими не только зарабатывать, но и разумно тратить.

Вопросы и ответы

Как познакомить малыша с деньгами?

Подростку можно передать сведения об истории появления денег. А с дошкольником лучше поиграть. В ходе игры не только рассказать, но и показать, как выглядят настоящие деньги (водяные знаки, переливы букв и цифр и других защитные символы).

Как в доступной форме ознакомить детей с финансовыми азами?

Следует обязательно учитывать их возрастные особенности. Пятилетнему малышу можно объяснить товарно-денежные отношения во время похода в магазин. Предложить ему сделать выбор: купить много конфет или на эту же сумму молоко, хлеб, масло, сыр. Конечно же, изначально малыш сделает выбор в пользу сладостей. Но здесь взрослый должен объяснить ему, что в этом случае все члены семьи останутся голодными.

Как разъяснить ребенку, что деньги – ресурс исчерпываемый?

В 10-летнем возрасте дети уже понимают, что приобретение одной вещи предполагает отказ от покупки другой. Для подтверждения предложить вести лист расходов карманных денег, выданных ему на неделю. Во-первых, такой подход позволит школьнику сделать вывод о том, насколько эффективно он их потратил. От чего можно было отказаться, чтобы сэкономить на исполнение более привлекательной финансовой цели – покупку игры или футбольного мяча. Во-вторых, сами родители определятся, насколько правильную сумму денег получает ребенок.

Как поступить, если подросток мечтает о дорогой покупке?

Не стоит спешить с покупкой, а предложить откладывать на телефон или велосипед. Это научит подростка экономить, то есть отказываться от мелких затрат из карманных денег. Родители могут помочь ему, вложив большую часть денег. Но в любом случае сработает эффект собственной финансовой значимости и будет способствовать бережному отношению к вещам.

Можно ли ругать ребенка за потраченные по-своему карманные деньги?

Это будет грубой ошибкой, если родители предварительно не объяснили ему, что он получил их конкретно на завтраки в школе. Разумнее объяснить школьнику, как следовало распорядиться деньгами.

Можно ли платить ребенку за выполненную по дому работу?

Не надо путать выполнение домашних обязанностей, как-то прогулку с домашним питомцем или уборку в своей комнате с зарабатыванием денег. Это сформирует у детей неправильное представление о распределении обязанностей в семье. А вот поощрение за достигнутые спортивные или творческие успехи будет вполне закономерным. Но лучше вместо денежного вознаграждения подарить ребенку вещь, о которой он мечтал.

Как научить ребенка пользоваться электронными деньгами?

Начинать лучше со знакомства с дебетовой картой с небольшим установленным лимитом. Такие карты для детей уже открываются в некоторых банках по исполнении ребенку шести лет. Кроме копилки, такой метод научит ребенка бережливости и убережет от неразумных трат. К тому же родители смогут проконтролировать через онлайн-доступ, насколько правильно ребенок распоряжается деньгами. А если надо, то и подсказать, в чем его ошибки.

Родители должны усвоить главное правило формирования финансовой грамотности у детей – это доступность информации, соответствующей возрасту, доброжелательность бесед, отсутствие грубой критики. Но еще важнее – личный пример в разумном использовании финансов.

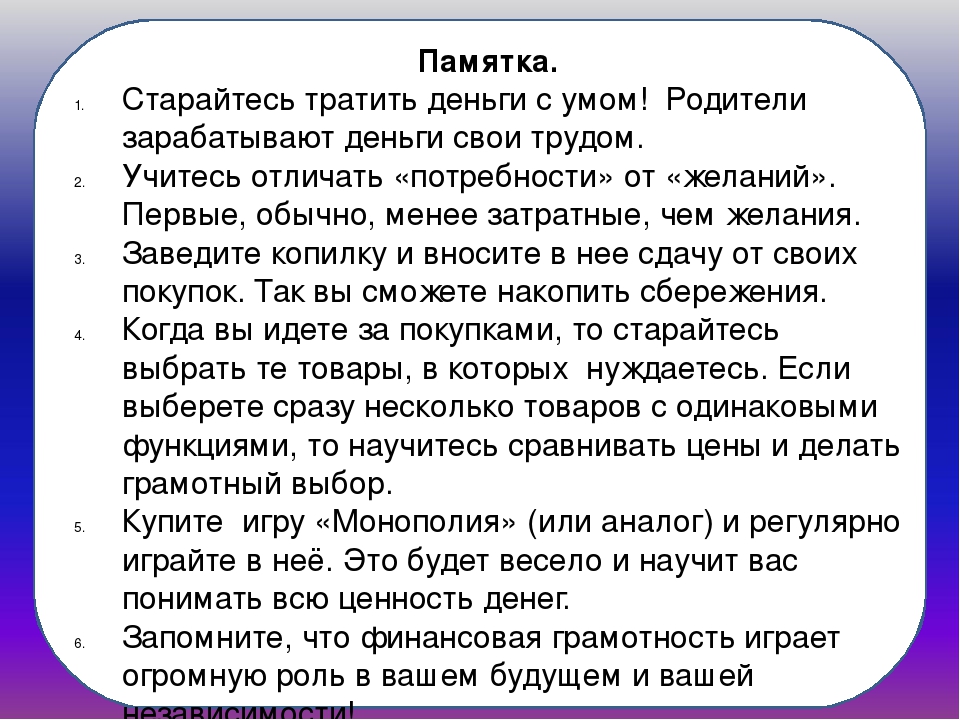

Как научить детей правильно тратить свои сбережения

Жестко контролировать детские траты нельзя, но до первой выдачи нужно разъяснить, что можно, а что нельзя покупать. Список запрещенных сладостей можно написать на бумаге, памятку вручить во время первой выплаты.

Уже в 5-6 лет малыш должен узнать от родителей азы финансовой грамотности:

- что такое деньги;

- где их зарабатывают;

- как ими грамотно распоряжаются.

В 7 лет дети должны понимать, что деньги – эквивалент труда, доход семьи зависит от профессионализма и трудолюбия родителей. Первоклассник может совершать самостоятельные покупки, контролировать сумму сдачи, свободно ориентироваться в ценах.

Очередная выплата

Полезно информировать детей о планировании крупной покупки, сумме, которую семье придется ежемесячно откладывать на погашение кредита, ипотеки. Повышают финансовую грамотность денежные подарки на день рождения, Новый год, другие важные даты, их пользу подтверждают психологи:

- сын (дочь) учится самостоятельно планировать долгосрочные покупки;

- не тратит свои сбережения на пустяки;

- получает удовлетворение не только от приобретенной вещи, но и от того, что смог самостоятельно скопить нужную сумму для покупки.

Для изучения финансовых взаимоотношений детей и взрослых в Европе периодически проводят исследования, анализируя их, социологи подтверждают, люди, регулярно получавшие в детстве денежные средства, быстро обретают стабильное финансовое положение:

- всегда имеют сбережения;

- грамотно планируют расходы;

- рано задумываются о пенсионных накоплениях.

Что почитать детям о деньгах и финансовой грамотности?

Евгения Блискавка «Дети и деньги. Самоучитель семейных финансов для детей»

Манн, Иванов и Фербер, 2014. Методические рекомендации, игровая форма подачи важного материала по финансам от директора Национального Центра финансовой грамотности и мамы. Адам Хо, Кеон Чи «Дети и деньги»

Эксмо, Бомбора, 2017

Адам Хо, Кеон Чи «Дети и деньги». Эксмо, Бомбора, 2017

Книга посвящена повышению финансовой ответственности детей как в благополучное время, так и в кризис. При этом рассматривается грамотное и осознанное отношение к деньгам.

Елена Ульева «Откуда берутся деньги». Феникс-Премьер, 2019. Энциклопедия для детей дошкольного возраста (4-7 лет). В увлекательной форме рассказывается об основных экономических понятиях, о которых не всегда знают даже взрослые.

Елена Ульева «История монетки». Клевер, 2019. Великолепно иллюстрированная книга посвящена интересным историческим фактам, касающимся происхождения денег.

Дмитрий Васин «Деньги и бизнес для детей». Эксмо, 2018. Предназначена для детей 7-15 лет и рассказывает о том, как стать успешным предпринимателем.

Гейл Карлиц, Дебби Хонинг «Начинающий инвестор». Манн, Иванов и Фербер, 2014. Финансовая грамотность в оригинальной авторской подаче плюс интересные факты для юного инвестора.

Андрей Шапенко «Комиксы про мироустройство». Эксмо, 2016. В доступной и увлекательной форме автор предлагает взглянуть на мир под другим углом зрения, в очевидном открыть неизведанное.

Годфри Джолайн «Как научить ребенка обращаться с деньгами?». Добрая книга, 2006. Методическое пособие для обучения детей финансовой грамотности, содержит задания и практические рекомендации.

Бодо Шефер «Пес по имени Мани». Попурри, 2019.

Бодо Шефер «Мани, или Азбука денег». Попурри, 2019.

Бодо Шефер «Кира и секрет бублика». Попурри, 2019.

Юлия Антонова «Сказ про то, как Иван царство спас». Вита-Пресс, 2017. Книга о том, как заинтересовать детей финансами и дать им правильные установки, касающиеся обращения с деньгами. Предназначена для дошкольного и младшего школьного возраста.

Юлия Антонова «Обсуждаем, рассуждаем и играем. Креативные задания для детей по финансовой грамотности». Вита-Пресс, 2017. Рабочая тетрадь по финансовой грамотности для более старших ребят.

Серия книг «Деньги? Деньги… Деньги!» авторов Джерри Бейли и Фелиции Ло: «Как потратить деньги с умом», «Они работают с деньгами», «Заставь деньги расти», «Богатые и бедные», «Твои деньги». Мнемозина, 2012.

независимый финансовый советник

и эксперт Национального центра финансовой грамотности (НЦФГ)

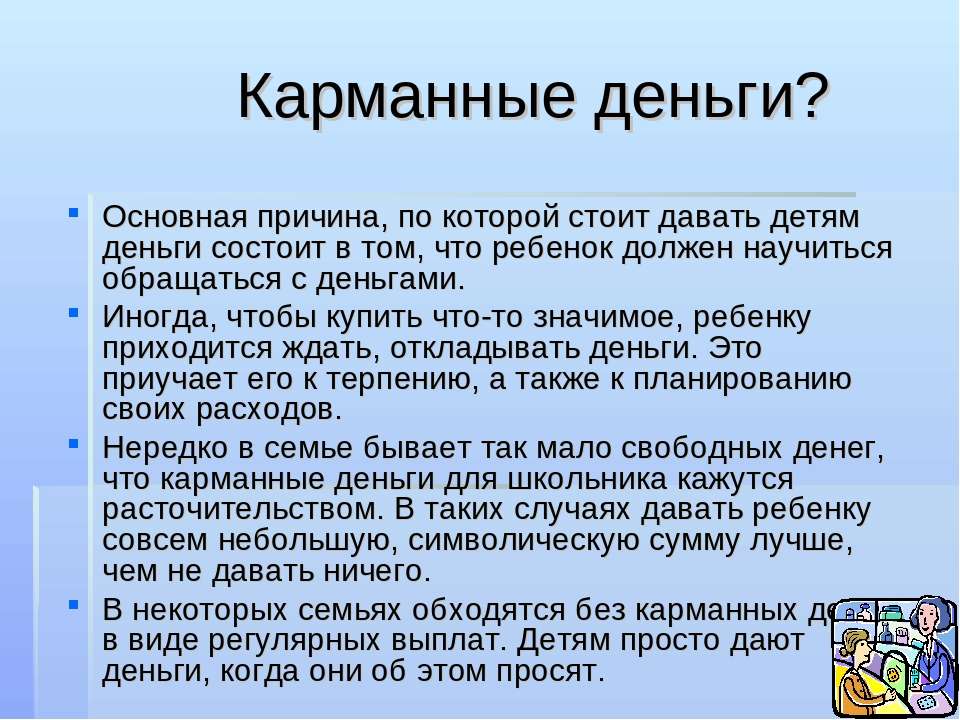

Зачем нужны карманные деньги

Встречаются такие родители, которые утверждают, что дети могут спокойно жить без личных денег. Ниже мы приведем, чем они аргументируют свои слова:

- Все что необходимо для школы, покупают родители. Деньги на карманные расходы — это дополнительные траты.

- Из-за своего возраста он не способен тратить деньги рационально и будет покупать только не нужные вещи. Поэтому давать ему их не стоит, так как они просто на просто уйдут на всякие безделушки или вредности (чипсы, кириешки и т.д.).

- Деньги в один прекрасный момент сделают ребенка жадным и требовательным. Не получив вовремя денег он начнет требовать, а если не дать, то устроит истерику на ровном месте.

Да, никто не спорит, в этих словах есть доля правды. Но дети никогда не научатся обращаться с деньгами, если взрослые им в этом не помогут.

Что делать, чтобы не возникало негативных последствий?

- Самое главное, не надо давать ребенку большие суммы денег. Зачастую родители дают деньги на непредвиденный случай, а он их тратит не думая.

- Если взрослые не обсуждают с детьми тему денег в домашнем кругу, это плохо. Когда их чадо израсходовал деньги больше чем положено, дома его начинают ругать не объясняя каких-либо причин. Из-за этого он начинает бунтовать, и продолжает не думая тратить денежные средства.

- Деньги – это не приз! Легкомыслие у ребенка к финансам появляется, когда его учебу, поведение, оценки и т.д. поощряют деньгами. У них появляется обманчивое видение, что если хорошо учиться родителя обязаны будут давать карманные деньги или другими словами, поощрять денежным вознаграждением.

- Умейте управлять деньгами сами и дети этому научаться у вас. Родители это наглядный пример. Для этого просто займитесь сами финансовой грамотностью.

Все за и против карманных денег

Единого мнения у психологов на этот счет нет. Одни уверяют, что это необходимо, другие говорят, что это не обязательно, достаточно просто хвалить воспитанника за достижения. И все они приводят доводы, объясняющие их позицию.

Плюсы

Главный плюс — развитие самостоятельности ребенка. Ему придется подсчитывать все расходы, и планировать траты на неделю вперед, чтобы хватило денег. Если дочка или сын лишаются карманных денег, они полностью зависят от родителей, вернее, от их решений. Карманные деньги также способствуют выработке ответственности.

Если родители дают ребенку деньги, то повышают его уверенность в себе и поднимают самооценку

Ребенку важно чувствовать себя комфортно в мире взрослых. Если родители дают деньги, значит доверяют, и он может тратить их на вещи, которые считает для себя нужными. А вот отсутствие карманных денег прививает комплекс неполноценности

Во-первых, он переживает, что родители не доверяют ему, и не считаются с его мнением, во-вторых, ему не комфортно среди друзей, которым дают деньги. Компания решит пойти в кино, зайти в кафе и т.д. а у него с собой нет денег

А вот отсутствие карманных денег прививает комплекс неполноценности. Во-первых, он переживает, что родители не доверяют ему, и не считаются с его мнением, во-вторых, ему не комфортно среди друзей, которым дают деньги. Компания решит пойти в кино, зайти в кафе и т.д. а у него с собой нет денег.

В жизни бывают разные ситуации. Возможно, ребенок потеряется, и ему потребуется вызвать такси, чтобы добраться до дома. Еще ситуация: он упал и поранился, нужно купить в аптеке йод и бинты, для первой помощи.

Минусы

Но почему же некоторые психологи выступают против выдачи карманных денег детям? Они уверенны, что в столь раннем возрасте ребенку не нужна самостоятельность, так как он не может правильно решить, что ему нужно, а что нет, и владение деньгами его испортит. На самом деле, подобные идеи не выдерживают критики. Даже в 12 лет у детей есть свои желания и потребности, и их игнорирование родителями приводит к развитию проблем в дальнейшем, например, потере доверительных отношений в семье.

Но за выдачей карманных денег стоят и реальные проблемы. Дети привыкают к финансированию, из-за чего возникают сложности во взрослой жизни. В первое время он радуется даже небольшой сумме, но постепенно запросы растут. Подростки должны сами пытаться зарабатывать деньги, чтобы знать им цену. В качестве примера посмотрите на богатые американские семьи, где родители отправляют детей работать, причем далеко не на престижные должности.

Ещё к недостаткам относится тот факт, что дети тратят деньги не на сладости и развлечения, а на алкоголь, сигареты или наркотики. Но лишение денег не исправит ситуацию.

Важные уроки о том, как научить ребенка обращаться с деньгами и помочь ему взять под контроль свое финансовое будущее

Моделируйте правильное финансовое поведение

Первое и самое главное, что вы должны иметь в виду, это то, что ребенок имеет тенденцию делать то, что делают его родители или старшие люди. Дети очень наблюдательны, и часто что-то перенимают и впитывают, просто наблюдая за своими родителями. Поэтому родители должны моделировать правильное финансовое поведение, ежедневно демонстрируя положительные денежные привычки и философию.

Это включает в себя такие вещи, как ходить по магазинам с определенным бюджетом, использовать купоны и скидки, чтобы меньше платить за товары, или делать выбор между новыми и подержанными аксессуарами, что также во многом влияет на сбережения. Проведите свое исследование, чтобы продемонстрировать возможность альтернативных расходов, и говорите с ребенком об обращении с деньгами.

Сбережения на будущее

Концепция сбережений, чтобы ребенок научился обращаться с деньгами и в будущем построил успешный финансовый фундамент, является достаточно распространенным явлением. Но его не всегда легко реализовать. Откройте сберегательный счет для своего ребенка, и делайте вклад каждую неделю.

В конце каждого месяца покажите ребенку ежемесячный отчет банка – это будет мотивировать его сохранить больше своих еженедельных карманных денег. Это первый шаг ребенка в сторону правильного обращения с деньгами на всю жизнь.

-

Вовлекайте ребенка в торговлю и составление бюджета

Вы можете помочь ребенку понять конструктивное обращение с деньгами путем вовлечения его в ваши еженедельные покупки товаров для дома и создание ежемесячного бюджета.

Во время посещения магазина продовольственных товаров или других магазинов пусть ребенок берет на себя ответственность за список покупок. Поощряйте его за выбор лучших продуктов с ценой и используйте эту ситуацию, чтобы обсудить расходы, экономию, планирование и многое другое. Бюджет должен быть частью не только вашей жизни, но и жизни вашего ребенка.

Развитие успеха в личных финансах зависит от бюджета. Учите ребенка составлять бюджет на каждую мелочную покупку.

Пусть ребенок ждет того, чего хочет

Это самый трудный урок, чтоб научить ребенка обращаться с деньгами, для каждой возрастной группы, особенно для детей-подростков. Родители должны помочь своему ребенку в выборе тех вещей, которые ему действительно необходимы. Дополнительные расходы уменьшат сумму денег, которая ему была дана.

«Деньги не растут на деревьях» – это руководство, которое каждый родитель должен использовать, чтобы повысить финансовую ответственность своих детей. В раннем возрасте дети должны узнать о том, что если они действительно хотят что-то купить, они должны подождать и накопить на это. Уроки денег в этом возрасте задают тон для их будущего. Дайте ребенку понять, что если вы идете в магазин, не всегда означает, что вы что-то ему купите.

Пусть ребенок делает ошибки

Даже если вы считаете, что ваш ребенок собирается тратить свои деньги на игрушки или игры, не волнуйтесь, в скором времени они ему наскучат. Пускай покупает, потому что это может дать ему хороший урок. Ребенок будет чувствовать, что потратил деньги впустую на игрушки, которыми попользовался один-два раза, и будет помнить это в будущем.

Итак, пусть ребенок делает работу сам, пусть он делает ошибки и получает удовольствие. Расскажите ребенку, как вы учились на определенных промахах в своем собственном детстве.

Применяйте эти пяти простых способов каждый день, чтоб научить своего ребенка правильно обращаться с деньгами.

Джолайн Годфри – Как научить ребенка обращаться с деньгами – книга о десяти важных навыках правильного обращения с деньгами, которые стоит развивать в ребенке от 5 до 18 лет. Книга учит брать на себя ответственность и вступать во взрослую финансовую жизнь.

Автор – Джолайн ГодфриНазвание – Как научить ребенка обращаться с деньгамиГод издания – 2006Приобрести книгу вы можете на сайте-партнере «Литрес»