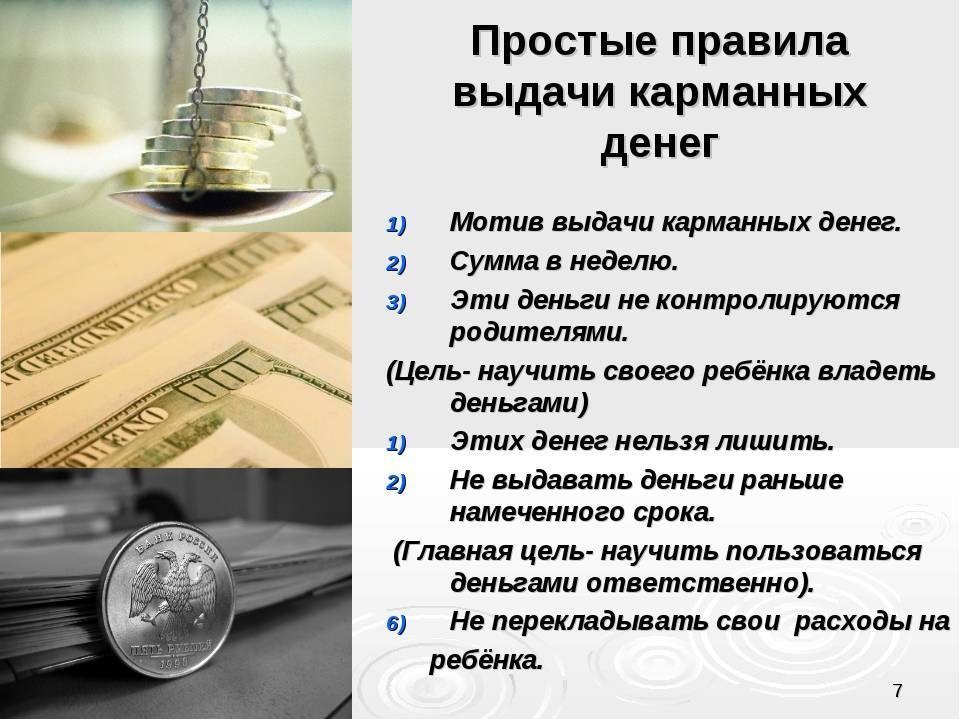

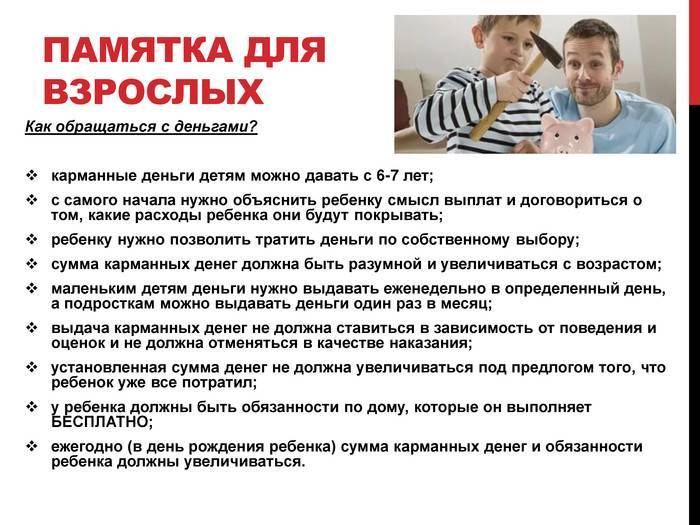

Финансовое поощрение

Большинство родителей думают, что поощрять ребенка за оценки деньгами — не самая лучшая идея. Им кажется, что дети начнут гнаться за выгодой, а не за знаниями — не готовить домашние задания дома, а списывать у отличников.

Кроме того, все опрошенные мамы и папы были категорически против денег, выдаваемых за домашний труд.

Сергей и Татьяна, родители девочки пяти лет и мальчика девяти (Орехово-Зуево):

Дети считают, что труд и учеба должны оплачиваться. Чем младше ребенок, тем меньше он понимает ценность денег, и соответственно не видит трудностей в оплате каждой оценки. К примеру, пятиклассница Даша говорит, что с огромным удовольствием приносила бы домой пятерки, только бы за них платили. При этом девочка против оплаты за домашний труд, потому что не считает помощь по дому чем-то особенным.

Подростки не поддерживают систему денежных поощрений за хорошую учебу.

Настя, ученица девятого класса (Рязань):

Психолог Марина Кораблева считает, что плата за учебу и домашний труд подменяет мотивацию. Главная цель учебы — знания, которые несомненно отойдут на второй план, если прибегнуть к внешнему поощрению. При этом ребенка обязательно нужно хвалить за его успехи, чтобы он не чувствовал, что все его старания напрасны:

Кроме того, Марина Кораблева считает, что требуемая сумма оплаты за оценки может возрасти. Родители будут подвергнуты манипуляциям, вследствие чего образуется семейный конфликт. Что касается выплат за выполнение домашних обязанностей, то при таком подходе ребенок никогда не приучится к порядку и не будет считать нужным убирать за собой даже в общественных местах.

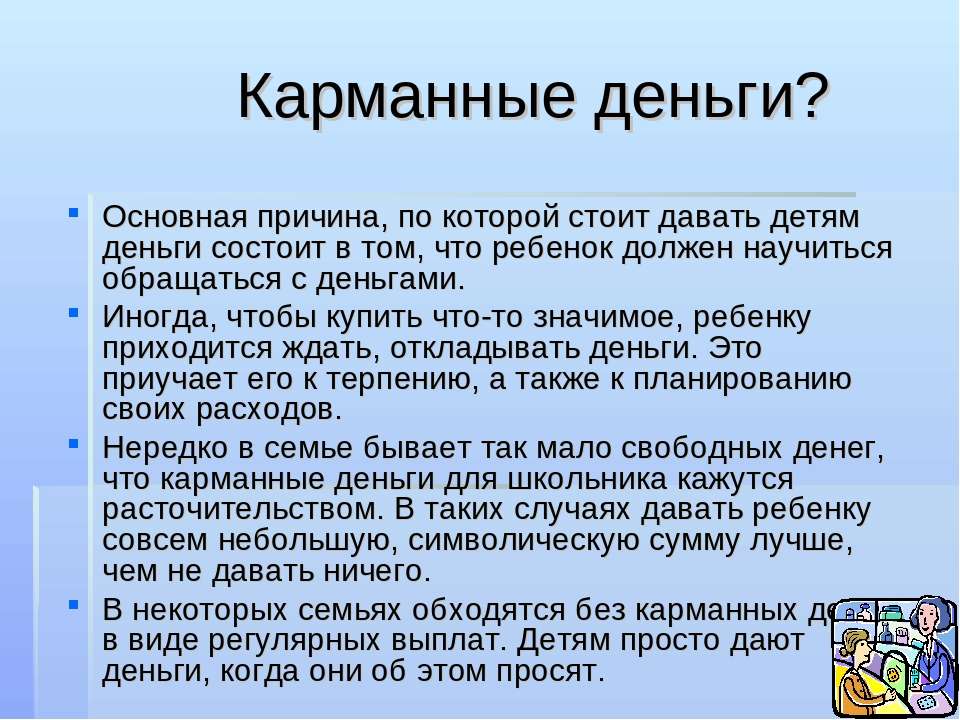

Начинаем с азов

Итак, вы понимаете, что ваш уже повзрослевший ребенок не знает цену деньгам. Например, просит купить вещи, которые ваша семья не может себе позволить, тратит карманные деньги в первый же вечер и пренебрежительно относится к работе.

Упреками и обвинениями из разряда «неблагодарный» тут не поможешь: идеальный возраст для обучения финансовой грамотности вы уже упустили. За свои 13-14 лет подросток уже привык жить так, а вы вдруг захотели его перевоспитать. Психологи прежде всего советуют начинать с разговоров, чтобы вы сами могли понять, в каком направлении стоит двигаться.

О чем говорить

- Поинтересуйтесь у подростка его планами на будущее: где он хочет жить, на какой машине ездить, во что одеваться.

- Сколько денег ему нужно в будущем для того, чтобы позволить все то, о чем он мечтает.

- Как она/она планирует себя обеспечивать.

Такие наводящие вопросы помогут вам и подростку представить картинку жизни, к которой нужно стремиться

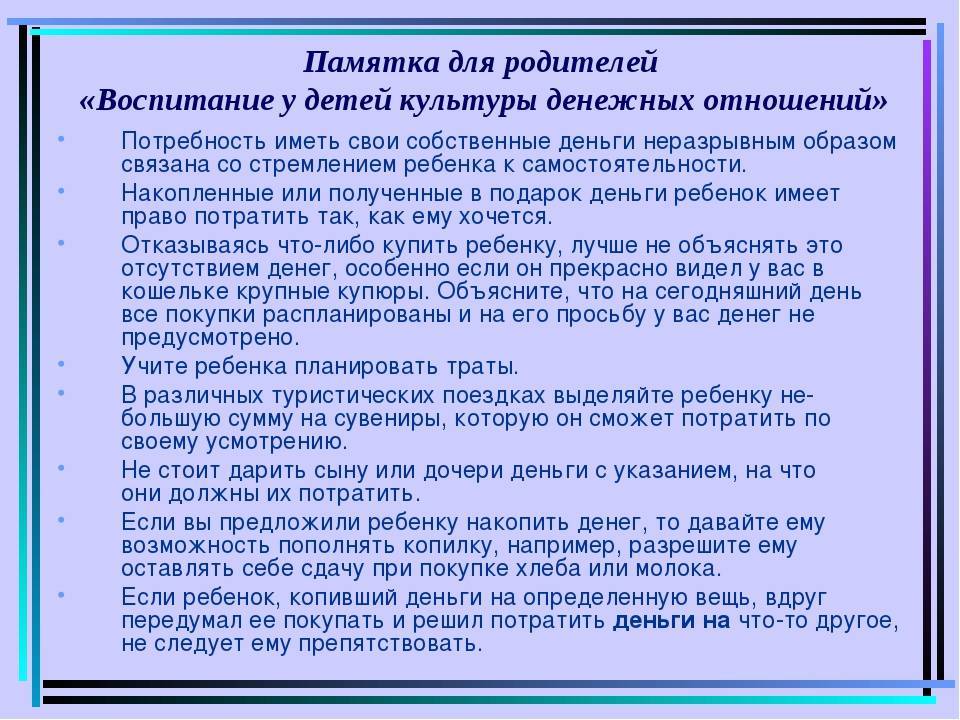

Родителям важно понимать, что финансовая грамотность — это не врожденное умение, а приобретенные знания, которые во многом передаются от родителей

Расскажите свою историю создания капитала, поиска работы, опыта накоплений. Это может вдохновить ребенка. Но не нужно сравнивать подростка с собой или с его ровесниками — так это не работает.

5 типичных ошибок воспитания

Многие родители допускают типичные ошибки, формирующие

неправильно отношение к деньгам. В статье про деньги детям нельзя не упомянуть их.

Деньги как средство манипуляции

За плохое поведение нельзя наказывать лишением карманных

расходов – существуют не менее действенные методы. Более эффективным

оказывается ограничение доступа к гаджетам – неделю без планшета современный подросток

запомнит лучше, чем неделю без карманных денег.

«Зарплата» от родителей

Не стоит поощрять материально хорошие оценки в школе или помощь

по дому. Это – прямые обязанности, которые отпрыск и так должен выполнять. Единственное

исключение – поделиться деньгами, которые ребенок помог заработать: например,

при создании поделок или тортиков на продажу.

Деньги как мерило родительской любви

Малыш должен понимать, что родители его любят, даже если не

дают денег – они попросту могут испытывать определенные финансовые трудности. С

другой стороны, то, что папа или мама дали на карманные расходы определенную

сумму, не значит, что сегодня их любовь больше, чем вчера.

Нездоровое отношение к деньгам

Деньги в жизни детей не должны занимать главенствующую роль или становиться объектом своеобразного культа. К подростковому возрасту должно сформироваться понимание, что это не нечто сакральное и имеющее ценность только благодаря факту наличия, а такой же ресурс, как время или накопленный багаж знаний. Если ребенок считает деньги чем-то плохим, а такую тему для обсуждения некорректной, это тоже неправильное отношение. В таком случае следует пересмотреть и собственную позицию: сказывается неправильное воспитание.

Паника по поводу отсутствия денег

Любая семья может испытывать временные финансовые трудности

– один из родителей временно остался без работы или на текущем этапе мало

клиентов. Паника, которую испытывают взрослые, не должна передаваться малышу –

он должен чувствовать, что все хорошо, хотя могло быть и лучше.

Как научить детей правильно тратить свои сбережения

Жестко контролировать детские траты нельзя, но до первой выдачи нужно разъяснить, что можно, а что нельзя покупать. Список запрещенных сладостей можно написать на бумаге, памятку вручить во время первой выплаты.

Уже в 5-6 лет малыш должен узнать от родителей азы финансовой грамотности:

- что такое деньги;

- где их зарабатывают;

- как ими грамотно распоряжаются.

В 7 лет дети должны понимать, что деньги – эквивалент труда, доход семьи зависит от профессионализма и трудолюбия родителей. Первоклассник может совершать самостоятельные покупки, контролировать сумму сдачи, свободно ориентироваться в ценах.

Очередная выплата

Полезно информировать детей о планировании крупной покупки, сумме, которую семье придется ежемесячно откладывать на погашение кредита, ипотеки. Повышают финансовую грамотность денежные подарки на день рождения, Новый год, другие важные даты, их пользу подтверждают психологи:

- сын (дочь) учится самостоятельно планировать долгосрочные покупки;

- не тратит свои сбережения на пустяки;

- получает удовлетворение не только от приобретенной вещи, но и от того, что смог самостоятельно скопить нужную сумму для покупки.

Для изучения финансовых взаимоотношений детей и взрослых в Европе периодически проводят исследования, анализируя их, социологи подтверждают, люди, регулярно получавшие в детстве денежные средства, быстро обретают стабильное финансовое положение:

- всегда имеют сбережения;

- грамотно планируют расходы;

- рано задумываются о пенсионных накоплениях.

Рекомендации

Если вы решили взять за правило выдачу своим детям карманных денег и хотите извлечь из этого максимальную пользу — вам могут помочь следующие советы:

1.Научите детей откладывать деньги

Одно из первых правил для детей, которые получают карманные деньги — научиться сначала откладывать часть этих денег.

Вы можете порекомендовать и даже настоять на том, чтобы дети регулярно выделяли определенный процент своих карманных денег на сбережения. Заведите для этой цели копилку и периодически прослеживайте ее пополнение. Это будет воспитывать в детях полезную привычку к хранению сбережений. Не все состоятельные взрослые люди могут похвастаться таким навыком.

Узнайте больше о том, как научить ребенка экономить деньги в одной из наших статей!

2.Размер карманных денег

должен соответствовать возрасту

Вам нужно убедиться, что сумма денег, которую вы выделяете ребенку, соответствует его возрасту. Мало того, что дети младшего возраста с большей вероятностью могут попросту потерять деньги, но и расходов у них также меньше, чем у детей старшего возраста.

Соответствующие возрасту суммы карманных денег полностью зависят от вас, как от родителя. Поэтому, вам может потребоваться немного поэкспериментировать с суммой денег, которую вы позволяете своему ребенку тратить регулярно. Только так можно увидеть лучший результат.

3.Начинайте давать карманные деньги как можно раньше

Дети в возрасте четырех или пяти лет уже достаточно взрослые, чтобы начать понимать ценность денег, даже если они никогда не держали в своих руках суммы больше ста рублей.

Если ребёнок уже понимает, что для совершения покупок в магазине, ему необходимы деньги, количество которых всегда ограничено, то он вполне может начать получать свои первые карманные деньги. Даже управление самыми маленькими суммами будет для него хорошим уроком финансовой грамотности.

4.Покажите детям, как использовать деньги

Данный совет касается совсем маленьких детей. В наши дни детям стало очень трудно понять, что деньги — это исчерпаемый ресурс. Они наблюдают как мама и папа во время покупок в магазине просто прикладывают к аппарату пластиковую карту, не понимая, что к ней привязан конкретный банковский счет.

Было бы здорово, если бы ребенок видел, как вы тратите наличные деньги. Так деньги выглядят и ощущаются более ограниченными и реальными. Подумайте об использовании наличных для покупок продуктов и других повседневных покупок, которые ваши дети часто видят, так они быстрее научатся основам управления деньгами.

5.Пусть дети совершают ошибки

Безусловно, вы должны установить некоторые основные правила для карманных денег – например, запретить детям покупать конфеты в любое время, когда они захотят, поскольку это может навредить их здоровью. Но в целом, позволять детям допускать ошибки — это хорошая идея.

Например, если ваш ребенок хочет опустошить свою копилку, чтобы купить игрушку, которая, как вы знаете, будет ему интересна всего несколько дней, дайте ему сделать это один или два раза. Совершив свои первые ошибки и почувствовав их тяжелые последствия, ваши дети быстро поймут, как управлять деньгами более грамотно.

6.Приучайте детей к банковским картам

Детям младшего возраста, конечно, не стоит доверять банковскую карту, если это касается карманных денег, но подростки старшего возраста могут извлечь выгоду из использования дебетовой или кредитной карты. Дебетовые карты приучат их к контролированию банковского счета.

Они могут в любой момент совершить ошибку, из-за которой перерасход средств будет слишком большим и неловким. Но лучше, чтобы они усвоили этот урок сейчас, чем когда у них будут реальные счета для оплаты.

Кредитные карты для детей до восемнадцати лет довольно опасная затея. Если вы решили доверить своему подростку использовать кредитную карту для некоторых своих расходов, установите очень четкие ограничения. Используйте карты с самым низким лимитом.

Родителю трудно наблюдать за тем, как его ребёнок неразумно использует кредитную карту, но, опять же, это может быть очень полезно для него в долгосрочной перспективе. Подросток быстро изучит трудности с выплатой процентов, накопив больше долгов, чем он может оплатить за месяц. Просто убедитесь, что у вас всегда есть доступ к их отчетам о расходах, чтобы вы могли вовремя обуздать вредные финансовые привычки, прежде чем они станут огромными проблемами.

Спасибо за внимание! Надеемся, что наши советы помогут вам получить максимальную пользу в распределении карманных денег для своих детей. Пожалуйста, оцените нашу статью:

27.09.2021

Пожалуйста, оцените нашу статью:

27.09.2021

Начните тратить с умом

Приложение «Bring!» для совместного ведения списка покупок

Пользоваться списком покупок

Обычно список помогает не забыть купить необходимое, но он также способен удержать вас от ненужных приобретений. Удобно пользоваться списком в приложении: можно синхронизировать его на устройствах всех членов семьи и в режиме реального времени отмечать, что куплено, а чего не хватает.

Расплачиваться наличными

Банковские карты — современный и удобный инструмент. При этом контролировать расходы проще, имея живые деньги в кошельке. Финансовый эксперт и писатель Дэйв Рэмси рассказывает о результатах исследования, в котором при оплате картой посетители кафе тратят на 42-178% больше, чем клиенты с наличкой. Психологически проще расстаться с деньгами на счёте в банке, поскольку их движение незаметно. Лучше хранить деньги на карте, а перед походом в кино, кафе или магазин снимать запланированную сумму.

Выдерживать паузу

Для мелких покупок полезно обдумать решение в течение 10 секунд: «Действительно ли стоит купить сейчас этот батончик/брелок на кассе?». Над крупными приобретениями стоит размышлять в течение месяца.

Будьте тверды

Вы должны создавать барьеры, и вот такие ограничения в плане зарабатывания денег — отличный вариант. Да, здесь нужна некоторая жёсткость. Признаюсь, у меня тоже сердце кровью обливается, когда дочь просит купить какую-то новую вещицу. И я понимаю, что мне это ничего не стоит! Но здесь нужно вовремя включиться в воспитательный момент. Напомнить, что к концу недели у дочери может быть определённая сумма, мотивировать накопить свои деньги. А после пообещать добавить деньги, если на все покупки их не будет хватать.

Итак, мы рассмотрели с вами несколько важных моментов. Для начала нужны знания и чёткая система, в которой дети смогут зарабатывать. Предоставьте детям свободу распоряжаться своими деньгами, а если хотите мотивировать их к накоплениям, то делайте это грамотно. И самое главное, не усложняйте процесс финансового воспитания, у ребёнка не должно сформироваться представление о том, что деньги — это сложно и тяжело.

Совет: делайте всё с максимальной добротой и любовью. Постарайтесь превратить всё это в игру, которую так любят дети. Если действовать неправильно, особенно богатым родителям, ребёнок может пустить свою жизнь под откос.

Я думаю, вы видели много примеров, когда в обеспеченных семьях дети борются с зависимостями или просто не могут найти своё место в жизни. Опять-таки это происходит из-за отсутствия барьеров. Научитесь создавать для своих детей преодолимые барьеры, и тогда у них сформируется правильное отношение к деньгам.

Карманные деньги детям не нужны.

И в заключении мы развеем несколько мифов, нужны ли карманные деньги детям.

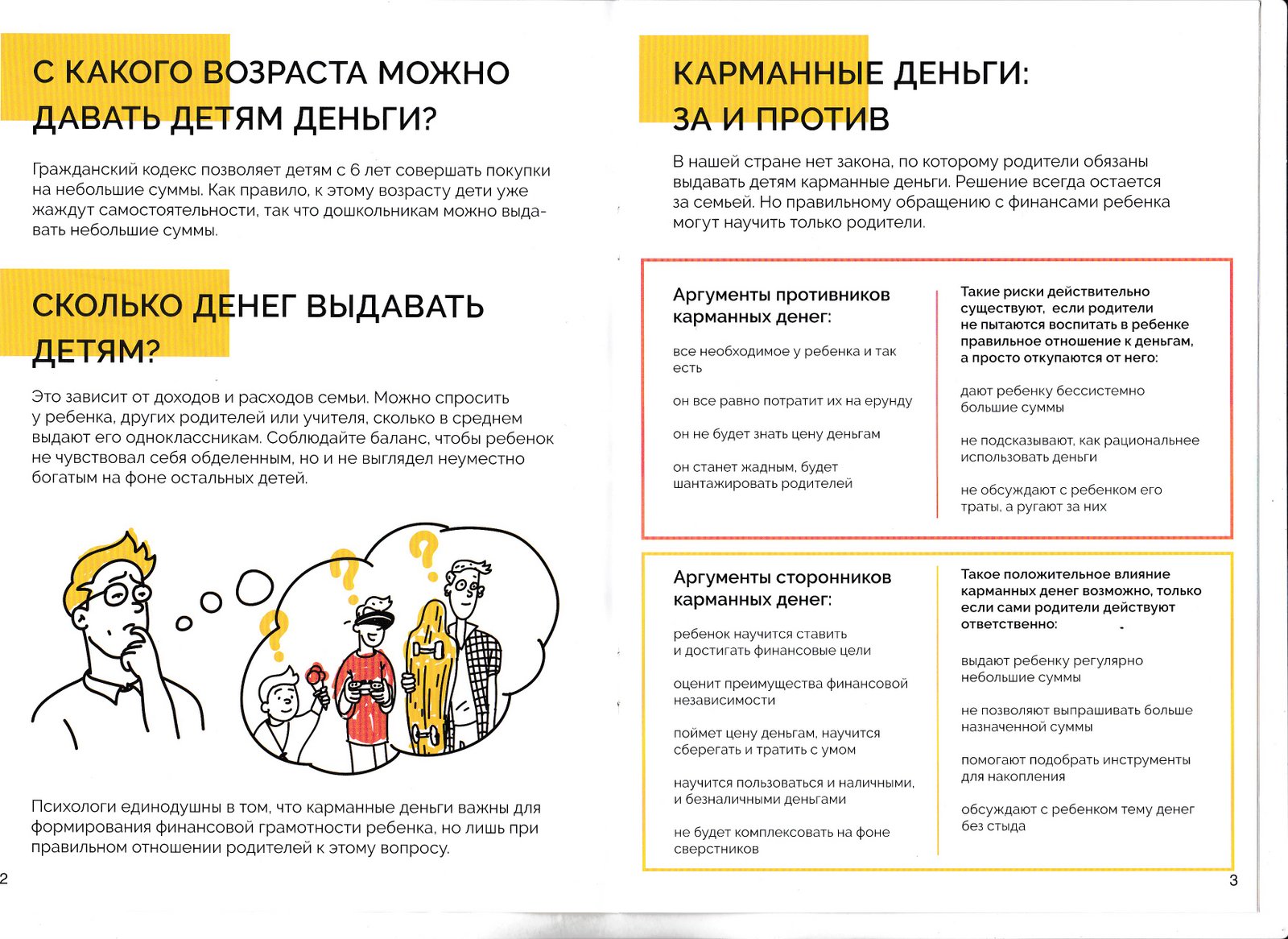

Миф № 1. Детям не нужны деньги на карманные расходы. Всё что нужно купят родители

Карманные деньги предназначены для того, чтобы ребенок с детства привык правильно обращаться с деньгами и принимать самостоятельные решения. Этому необходимо обучать, точно также как обучают правилам дорожного движения.

У детей должны быть деньги на карманные расходы. Благодаря им они учатся планировать свои расходы, а этому нужно учиться с детства.

Миф № 2. Первоклассникам вообще не нужны деньги. Если давать их то, начиная с 5 класса

Ребенок должен как можно быстрее научиться планировать свои расходы. Если этому не научиться, то во взрослой жизни будет не просто. Сегодня большое количество людей ведут себя как первоклассники, покупают себе в кредит смартфон, не погасив задолженность за старый. Также моментально пускают на ветер свою зарплату, и ни копейки не откладывают на будущее. Этого всего можно избежать, если с детстве начать правильно взаимодействовать с имеющимися финансами.

Давать деньги ребенку нужно с первого класса. В этом возрасте он должен знать, что такое деньги и как ими пользоваться. Отправьте свое чадо в ближний супермаркет и скажите ему что купить. После чего посчитайте сколько он потратил и сколько принес сдачи. Только так вы поймете, стоит ли ему давать карманные деньги.

Миф № 3: Необходимо постоянно контролировать траты ребенка. Быстро истратил — больше не получишь

Без сомнения первые свои деньги он сразу истратит и купит всякой ерунды. Не кричите на него за это и в этом месяце больше не давайте ему денежных средств. Он должен научиться на своих ошибках, как правильно распоряжаться деньгами. Вам нужно простым языком объяснить, что деньги любят счет и что их можно копить и тратить.

Миф № 4. Дал денег, пускай отрабатывает

Деньги – это мотивация хорошо учиться и убираться в комнате. Но, в принципе это его обязанности. Если ему давать за это деньги, то придет время, когда он перестанет хорошо учиться.

Но всегда имеются возможности подтолкнуть ребёнка к полезным действиям

Не будем на этом заострять внимание, просто прочитайте книгу Грега МакКеона «Эссенциализм», это не сложно, и вы все поймете и даже найдете правильный подход

Миф № 5. Нельзя дарить детям деньги

Нет ничего плохого, если ребенку подарят 1 раз деньги. Но если давать детям карманные деньги постоянно и без системно, то у подростков пропадает чувство ценности денег.

Подобными подарки в основном делают бабушки и дедушки. Объясните им, что это не правильно. Он привыкнет, что деньги ему достаются просто так, и будет спускать их на ветер.

На этом у нас все. Теперь вы знаете, нужно ли давать карманные деньги детям, и в каком количестве. Мы надеемся, что данная статья вам понравилась и была полезной.

Грамотность США

В Америке обычно детей обучают финансовой грамотности с самого раннего возраста. Причем обычно такое обучение заключается в том, что их приучают работать с самого детства. Финансовые модели в данной стране довольно просты – родители стараются заработать как можно больше средств для дальнейшей пенсии, чтобы на старости лет не стать обузой для ребенка, а потому детям надлежит зарабатывать самостоятельно.

Повышается креативность: неожиданная польза концентрации на одном деле

Не бойтесь новых знаний, учитесь: 7 важных моментов для подбора видеоконтента

К счастью, в стране существует огромное количество разных организаций и даже специальных лагерей, где дети получают систематическое образование в финансовой сфере.

С чего и когда начинать?

В возрасте около двух лет ребенок начинает понимать, что монетки и бумажки, которые родители периодически достают из кошельков, имеют определенную ценность. И хотя малыш пока не может выстроить логическую связь между новой игрушкой и ее оплатой, он уже начинает замечать, что взрослые почему-то ценят деньги. Поэтому, чтобы приобщиться к взрослому миру, ребенок может перебирать монеты или играть с ними.

Интерес к денежным купюрам и их «воспроизведение» появляется годам к четырем: в этом возрасте малыш может изображать деньги на бумаге и вырезать их. Этот период игры сменяет стадия социализации: она появляется, если родители постоянно берут ребенка в магазин: малыш осознает смысл термина «покупка» и понимает, что он означает обмен денег в кошельке родителей на игрушки, шоколадки и другие вещи. Именно на стадии социализации у ребенка появляется интерес к игре в магазин, к которой он привлекает кукол, ровесников и взрослых. Вариантом этой игры может быть популярная «монополия», где можно не только тратить, но также зарабатывать и планировать.

Финансовые игры для ребенка — не просто развлечение. Именно в «магазине» и «монополии» дети учатся денежному счету, но главное — они получают опыт постройки закономерностей: каким способом можно получить деньги, как их сохранить и грамотно потратить. Несмотря на всю «игрушечность» ситуаций и нарисованных денег, ребенок серьезно относится к процессам их миграции. Поэтому именно в игре родители могут воспитать у ребенка его первые финансовые навыки.

Если же вы решили приучать малыша к финансовым операциям, используя виртуальные игры, то можете не получить ожидаемого результата. Ведь в виртуальной игре невозможно пощупать деньги, взять их в руки, посчитать и положить в реальный кошелек. Здесь ребенок может зарабатывать и тратить свои миллионы, не чувствуя их настоящей ценности и не представляя, каким объемом капитала он распоряжается.

Карманные деньги ребенку, аргументы ЗА

- Ребенок ощущает себя полноценным, равным с другими детьми и взрослыми. Он видит, что у других, окружающих его, людей, есть деньги, поэтому, чтобы чувствовать себя наравне со всеми, необходимо, чтобы они были и у него.

- Самостоятельное распоряжение деньгами с юных лет закладывает у ребенка азы планирования личных финансов, выступает в качестве определенной практической подготовки к будущему, уже более ответственному, распоряжению личным бюджетом. Оперируя небольшими суммами, он подсознательно, с вашей помощью, начнет контролировать собственные доходы и расходы, и, наделав ошибок, сделает выводы, научится грамотно оценивать свои финансовые возможности.

- Если не давать карманные деньги ребенку, это может стать причиной определенного негативного отношения к родителям, развития зависти к другим детям, которым деньги дают, жадности, возведению денег в культ. Не исключено, что ребенок, чтобы заполучить такие недоступные деньги, начнет воровать их у своих родителей и не только.

Правильно ли это, оплачивать домашние обязанности своему ребенку?

Родители, помните, вы обучаете своих детей правильному обращению финансам с целью разумного распоряжения ими в будущей жизни.

Деньги не могут являться методом поощрения или мотивации, чтобы что-то сделать по дому, хорошо учиться или вести себя.

Домашние дела, учеба в школе, примерное поведение вашего ребенка – это его обязанность, которая прокладывает ему путь в будущее. Карманные деньги не могут мотивировать вашего ребенка стать трудолюбивым и любознательным.

Если вы считаете, что начиная с трехлетнего возраста, будете оплачивать своему ребенку каждый вынос мусора или уборку в комнате, то помните: сначала он будет стараться сделать побольше, чтобы побольше от вас получить. Но с возрастом вы вообще не сможете заставить его что-либо сделать без оплаты. Ведь домашние обязанности равномерно распределяются в семье на каждого ее члена и не могут быть оплачены ни в коем случае. Для этой цели вам нужна другая мотивация.

Инструменты для накопления

Детям важно показать возможные инструменты для накопления. Конечно, в силу своего возраста они еще не могут использовать наиболее доходные из них: покупать ценные бумаги, инвестировать в недвижимость и т.д

Однако с более доступными средствами их можно познакомить уже сейчас. Среди них:

- Копилка. Это наиболее примитивный инструмент накопления. Он подойдет начинающим «вкладчикам». Но потом пользоваться им станет сложнее. Ведь у ребенка не получится планировать бюджет, понять, сколько в ней осталось денег. Поэтому альтернатива традиционной копилке – обычная банка с крышкой. Ребенок всегда сможет посчитать, сколько в ней скопилось денег.

- Визуализация. Если ребенок копит на крупную покупку, помогите ему. Пусть он нарисует свою мечту. Тогда он будет отчетливо представлять себе, на что он копит. Около рисунка можно повесить конверт для накоплений.

- Банковская карта или электронный кошелек. Это наиболее продвинутый способ накопления из предложенных вариантов. До 14 лет открыть карту или кошелек должен взрослый. А вот с 14 лет дети сами могут получить свою первую банковскую карту. Благо многие кредитные учреждения имеют специальные предложения для подростков и молодежи, в том числе и Сбербанк. С этого же возраста подросток сможет открыть свой первый банковский вклад. С 14 лет можно завести электронный кошелек, например, на Яндексе.

Таким образом, приучать ребенка к грамотному распоряжению своими карманными средствами следует с ранних лет

Важно правильно объяснить ему все нюансы и действовать последовательно. Родителям рекомендуется рассказать их ребенку о вариантах накопления. Это научит его грамотно распределять свои «финансы» и поможет в будущем вести свой семейный бюджет

Это научит его грамотно распределять свои «финансы» и поможет в будущем вести свой семейный бюджет.

Карманные деньги – инструмент финансовой грамотности

При проведении опросов около 80% родителей за карманные деньги для детей и всего 20% против. Те, кто за, считают, что выдавая на руки определенную сумму, учат сына (дочь) финансовой грамотности. Поначалу тот совершает ошибки в виде необдуманных трат, потом учится строго контролировать свои расходы.

Карманные деньги за что-то или по графику

В этом вопросе у мам и пап нет единого мнения, в одних семьях правильный подход: родители выдают карманные деньги по графику, это для детей полезно. В других семьях нет определенной системы ни по сумме, ни по периодичности выдачи. И тем, и другим родителям полезно ознакомиться с правилами, которые помогут сформировать правильное отношение к денежным средствам у младших школьников, подростков.

Азы финансовой грамотности

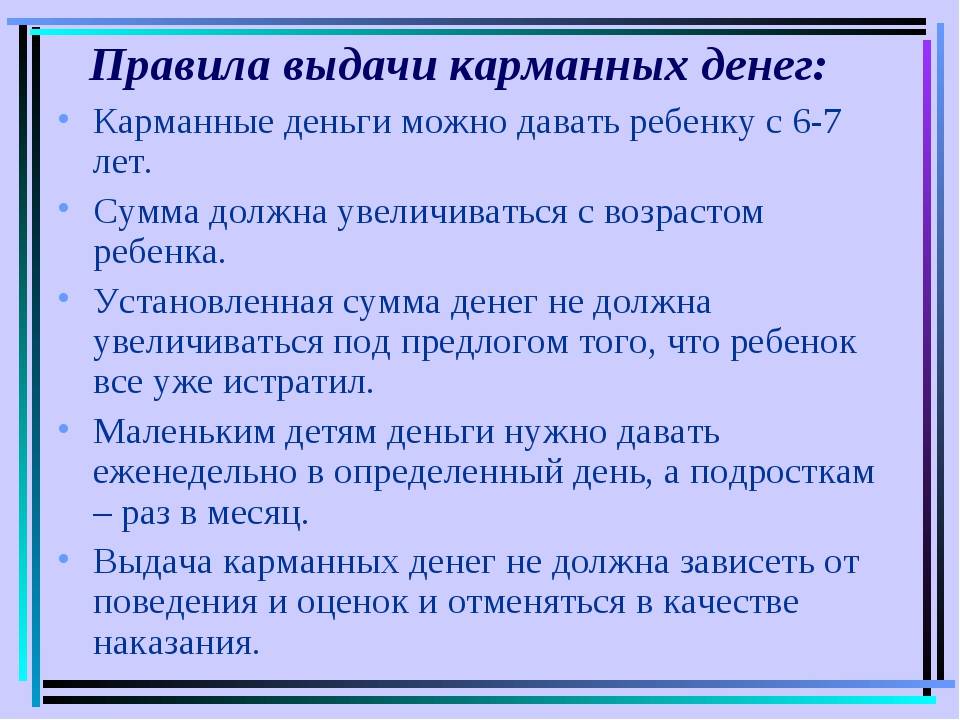

Правило 1

Ученикам начальных классов деньги давать часто − 1−2 раза в неделю, подросткам выдачи стоит сократить до 1−2 раз в месяц. Дни выдачи лучше оговаривать с детьми заранее. Регулярные поступления фиксированных сумм учат планировать бюджет, грамотно расходовать наличные.

Правило 2

Поведение, оценки не должны влиять на размер выплат. Родители должны озвучить сумму регулярной выплаты, потом ее не уменьшать, не увеличивать в течение определенного периода (учебного года, летних каникул).

Если сын или дочь истратили все карманные деньги в первый день, просят повторить выплату, нужно быть жесткими, только выдача определенной суммы приносит пользу младшим школьникам, подросткам:

- учатся ценить деньги;

- думают, как рационально потратить свой бюджет.

Шестилетним детям дарят копилки, складывая в нее монетки, они делают первые накопления под присмотром взрослых, тратят их на мелочи. Делая покупку, малыши общаются с продавцом, у них формируются первые финансовые навыки, чувство уверенности, самостоятельности.

Правило 3

Нельзя контролировать траты, ругать за ненужные покупки. При чрезмерной опеке карманные деньги не учат подрастающего школьника финансовой грамотности. Не научившись самостоятельно распоряжаться своими доходами, став взрослым, он не сможет правильно планировать бюджет.

Правило 4

Нельзя наказывать и поощрять деньгами. Если лишать детей плановой выплаты из-за провинностей, они начнут хитрить, обманывать. За оценки платить точно не стоит, потому что подросток должен учиться не ради оценок, а ради получения новых навыков. У детей, получающих вознаграждение за пятерки, аппетит на деньги растет быстрее, чем интерес к знаниям.

Ненавязчивый родительский контроль

Мотивировать работы по дому оплатой тоже неверно. Сын, дочь должны уяснить, что уборка, мытье посуды, уход за домашним животным это обязанности, которые все члены семьи выполняют бесплатно.

Какую сумму давать

Регулярной выплаты должно хватать на мелочи, на покупку серьезной вещи школьник должен копить. Получая крупные суммы, подросток не научится грамотно планировать расходы. Ориентироваться на то, сколько получают на карманные расходы одноклассники сына, дочери не стоит, у каждой семьи свой бюджет.

С возрастом сумма должна увеличиваться, потому что чем старше дети, тем больше у них расходы. К 18 годам подросток может получать сумму, которой должно хватать на все текущие нужды:

- покупка одежды;

- оплата репетитора;

- досуг (кафе, кино).

Подростковый возраст (14–18 лет)

Этот возраст – репетиция взрослой жизни. Хорошо, если подросток устроится на работу хотя бы на лето. Вы можете помочь ему в этом, договорившись с друзьями семьи или другими родителями, чтобы подросток не испытывал лишний стресс в совсем чужой компании

Важно в этот момент рассказать, в чём суть договорных отношений и как вовремя отличить финансовых мошенников

Составьте вместе финансовый план

Предложите ребёнку вести регулярный финансовый план. Личное планирование может быть не долгим – до года, но зато оно приучит к чёткому достижению целей. Распределите доходы по необходимым и второстепенным тратам, откладывая при этом 10% в копилку, а 5% – как финансовую подушку на чёрный день.

Покажите финансовые лайфхаки

Обучите методу пяти конвертов, где нужно разделить месячный бюджет на пять и разложить полученное по конвертам. Четыре конверта – это бюджет на месяц (один конверт на одну неделю). Пятый конверт – накопления, которые нельзя трогать.

Дайте подростку больше интересных книг

Подойдут «Самый богатый человек в Вавилоне» Джорджа Клейсона, «Юный инвестор» – Кэтрин Бейтам, «Деньги. Мастер игры» – Энтони Робинс. Ещё есть подростковая версия известной книги «Богатый папа, бедный папа» от Роберта Кийосаки. Финансовую грамотность выпускников школы можно подтянуть через комикс «Экономикс», где понятным языком и в картинках рассказывают даже про капитализм и меркантилизм.

Читайте: 35 способов, которые научат вас экономить деньги

Выводы

Карманные деньги являются инструментом развития, если взрослые строго придерживаются выбранной стратегии. Сумму выплат увеличивают в соответствии с возрастом, всегда оговаривая статьи расходов, которые сын (дочь) должны покрывать самостоятельно:

- канцелярские расходы;

- проездной билет;

- оплата спортивной секции, занятий в студии.

Родители не должны выполнять функции страховой компании, покрывать по первой просьбе убытки, непредвиденные потери, нерациональные расходы, которые часто случаются в 7-9 лет. Родительская жалость вредит, превращая серьезное занятие в бесполезную игру. В видео короткие, понятные советы мамам и папам дает бизнес тренер.